独立した瞬間から、これまで会社が肩代わりしていた社会保障はすべて自己負担に変わります。健康保険料の全額支払い、老後資金の自力準備、リスクをカバーする保険の手配——その総額は年間数十万円規模になることも珍しくありません。

「健康保険は何を選べばいいのか」「iDeCoはいつから始めるべきか」「節税はどの制度が効果的か」——独立後に直面するこれらの疑問に、具体的な数字と判断基準を持って答えるのがこの記事の目的です。

この記事では、フリーランスが整えるべき福利厚生を「保険・医療」「老後・年金」「節税・税制優遇」「民間サービス」の4軸で体系的に整理し、収入水準・家族構成・リスク許容度に応じた具体的な選び方を提示します。年収200万円・400万円・700万円それぞれのシミュレーション例を用いながら、読了後には「次に何をすべきか」が明確になるよう設計しています。

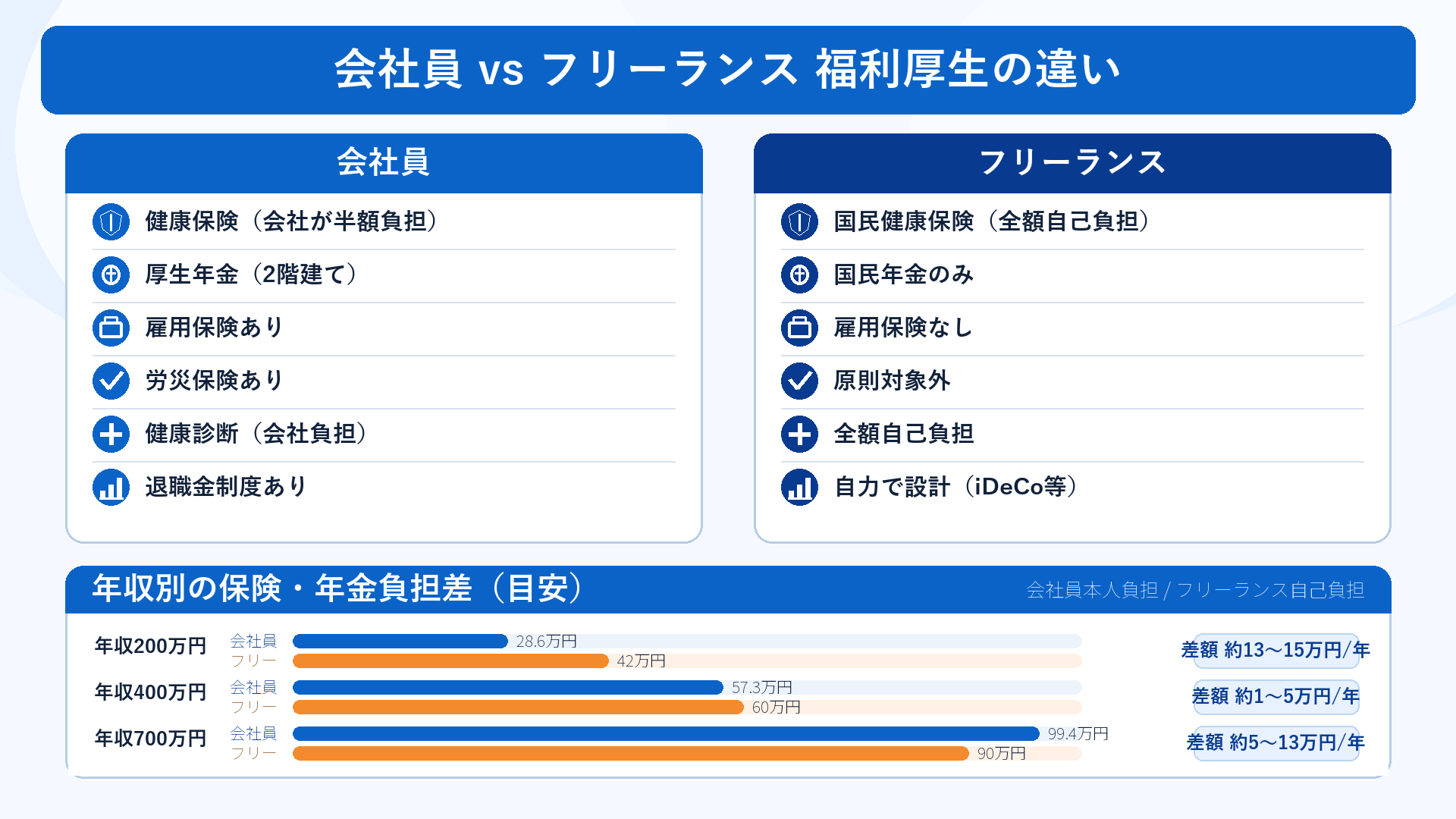

フリーランスが「自分で整える福利厚生」が必要な理由——会社員との違いを数字で知る

会社員が享受していた恩恵の全貌

会社員として勤務していた期間、福利厚生の大半は「目に見えないコスト」として会社が負担していました。独立後にその実態を数字で把握することが、福利厚生設計の出発点です。

- 健康保険料 — 会社員は標準報酬月額に対して約10%の保険料を会社と折半。本人負担は約5%程度。フリーランス(国民健康保険)は全額自己負担で、前年所得によっては月3〜5万円を超えることもある

- 厚生年金 — 会社員の保険料は標準報酬月額の約18.3%を会社と折半。本人負担は約9.15%。フリーランスは国民年金のみで月額16,980円(2025年度)を全額自己負担

- 雇用保険 — フリーランスには適用なし。失業給付・育児休業給付・傷病手当金(雇用保険分)はない

- 労災保険 — 業務中のケガや疾病に対する補償。フリーランスは原則として対象外(特別加入制度あり)

- 健康診断 — 会社員には年1回の定期健康診断が法律で義務付けられており、費用は会社負担。フリーランスは全額自己手配・自己負担

- 退職金制度 — 会社員(特に大企業)の多くが利用できるが、フリーランスには存在しない。iDeCoや小規模企業共済で代替を設計する必要がある

自己負担になる保険料の実態——年収別シミュレーション

会社員とフリーランスで保険料負担がどれほど異なるか、具体的な数字で確認しましょう。以下は東京都在住・単身・前年所得同一として試算した概算です(2025年度の料率・基準額をもとにした概算であり、自治体・状況により異なります)。

ケース1:年収(所得)200万円の場合

- 会社員(月収17万円・標準報酬月額17万円)

健康保険料(協会けんぽ):本人負担 月約8,300円 → 年間約10万円

厚生年金保険料:本人負担 月約15,500円 → 年間約18.6万円

合計自己負担:年間約28.6万円(会社が同額を負担) - フリーランス(前年所得200万円)

国民健康保険料:年間約21〜23万円(自治体により異なる)

国民年金保険料:月16,980円 → 年間約20.4万円

合計自己負担:年間約41〜43万円

→ 差額:年間約13〜15万円の負担増(会社負担分が消えるため実質は約41〜43万円 vs. 57〜60万円の比較)

ケース2:年収(所得)400万円の場合

- 会社員(月収33万円・標準報酬月額34万円)

健康保険料(協会けんぽ):本人負担 月約16,600円 → 年間約20万円

厚生年金保険料:本人負担 月約31,100円 → 年間約37.3万円

合計自己負担:年間約57.3万円 - フリーランス(前年所得400万円)

国民健康保険料:年間約38〜42万円

国民年金保険料:年間約20.4万円

合計自己負担:年間約58〜62万円

→ 保険料総額は近似するが、会社員は厚生年金の受給額が大幅に高くなる点でフリーランスは将来的に不利

ケース3:年収(所得)700万円の場合

- 会社員(月収58万円・標準報酬月額59万円)

健康保険料(協会けんぽ):本人負担 月約28,800円 → 年間約34.6万円

厚生年金保険料:本人負担 月約53,985円 → 年間約64.8万円

合計自己負担:年間約99.4万円 - フリーランス(前年所得700万円)

国民健康保険料:年間約66〜74万円(上限に近づくため)

国民年金保険料:年間約20.4万円

合計自己負担:年間約86〜94万円

→ 保険料の絶対額はフリーランスの方が少ない場合もあるが、老後受給額の差(厚生年金がないこと)を考慮すると、老後対策への追加投資が必須となる

フリーランスが「福利厚生」に強く関心を持つ背景

連合が2024年に実施した調査では、フリーランスがより働きやすくなるために必要なこととして「福利厚生の充実」を挙げた人が33.1%に上り、「報酬・単価の適正化」に次ぐ2番目の課題となっています。IT・クリエイター・コンサル系のフリーランスで特にこの傾向が強く、スキルアップ支援や健康管理サポートへのニーズが高まっています。

「福利厚生がなくなる」のではなく「自分で設計するもの」に変わる、というのがフリーランスの実態です。この発想の転換が、以降の制度選択をスムーズにします。

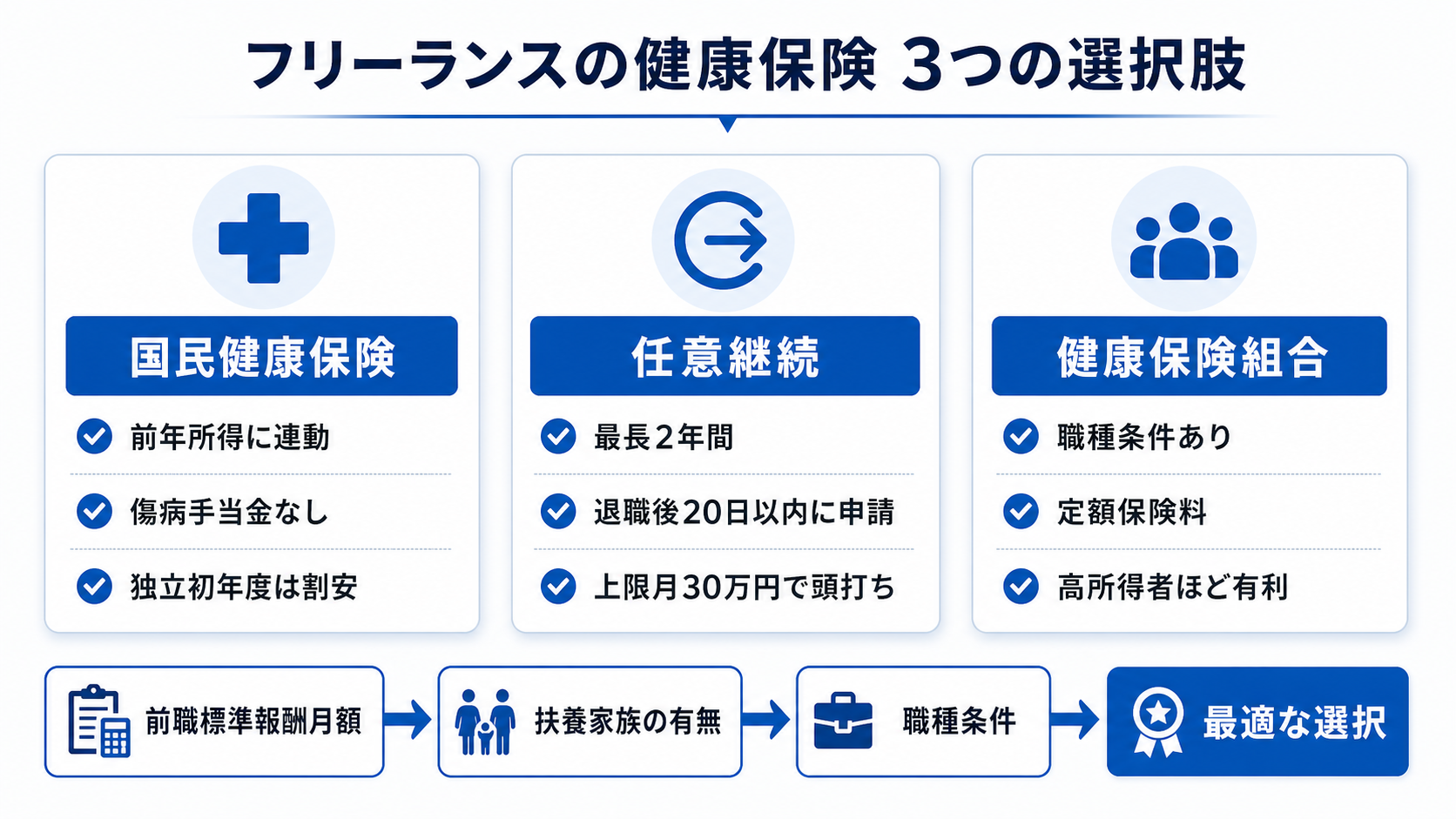

【まず確認】健康保険の選択肢と選び方——国民健康保険・任意継続・健康保険組合を比較

独立後の健康保険は3択

退職・独立後に切り替える健康保険には、大きく3つの選択肢があります。どれを選ぶかは収入水準・家族構成・前職の標準報酬月額によって大きく変わります。

国民健康保険

国民健康保険(国保)は、市区町村が運営する公的医療保険です。前年所得に各自治体の料率をかけて保険料が計算されるため、収入が低い独立初年度や収入が安定しない時期は保険料も低くなる傾向があります。一方で、傷病手当金(病気・ケガで働けなくなった場合の補償)がないことが最大のデメリットです。

- 対象

退職後、任意継続や健康保険組合に加入しない場合の原則的な選択肢 - 保険料の計算方法

前年所得×自治体の料率+均等割+平等割。東京都大田区の場合、所得300万円で年間約32万円、500万円で約50万円が目安(2025年度概算) - メリット

収入に連動するため独立初年度は低くなりやすい。翌年の収入見通しが不透明な場合に選びやすい - デメリット

傷病手当金なし。収入が増えるほど保険料も増加し、年間上限は104万円(2025年度)。扶養の概念がなく家族も加入する場合は均等割が加算されて割高になることも

任意継続

退職前の会社で加入していた健康保険(協会けんぽまたは健康保険組合)を最長2年間継続できる制度です。退職後20日以内に申請する必要があり、この期限を過ぎると利用できなくなります。

- 対象

前職の健康保険の被保険者期間が2か月以上あった人 - 保険料の計算方法

退職時の標準報酬月額をもとに算定(会社負担分がなくなるため、在職時の約2倍が目安)。ただし上限額あり(協会けんぽは標準報酬月額30万円が上限) - メリット

前職で保険料が高く独立後収入が見込める場合、2年間は安定した保険料で継続できる。組合によっては傷病手当金の継続給付が受けられる場合がある - デメリット

2年間固定のため途中で所得が下がっても保険料は変わらない。2年後は必ず国保等に切り替えが必要

健康保険組合(職種別)

フリーランスが直接加入できる健康保険組合がいくつかあります。IT・クリエイター系職種に特に関連するものとして、以下が代表例です。

文芸美術国民健康保険組合は、著述・芸術・デザイン・写真・音楽等の職種に従事する人が対象で、組合独自の定額保険料(2025年度:医療保険料のみで月約19,000円〜)が設定されており、高所得者ほど国保よりも割安になりやすい傾向があります。加入には職種条件と所属団体への加入が必要です。

また、CGプロダクション健康保険組合はCG制作・映像制作・アニメーション等に関わるフリーランスが対象で、同様に定額保険料が設定されています。

- 対象

各組合が定める職種・業務要件を満たすフリーランス。文芸美術国保はデザイナー・ライター・イラストレーター等が典型的な対象 - 保険料の特徴

所得に関係なく定額で設定される組合が多い。高所得者ほど国保よりも割安になりやすい - メリット

保険料の予測が立てやすい。組合独自の付加給付(健康診断補助・人間ドック補助等)が充実している場合がある - デメリット

加入条件(職種・所属団体等)がある。低収入時は国保より高くなることもある

健康保険の選択——前職標準報酬月額別の試算例

健康保険の選択では、前職の標準報酬月額が大きな判断軸になります。以下は代表的なパターンの試算例です(協会けんぽ任意継続・東京都国保の場合の概算)。

【ケースA】前職標準報酬月額20万円・独立後年収200万円・単身のデザイナー

- 任意継続(協会けんぽ):月約19,500円 → 年間約23.4万円(2年間固定)

- 国民健康保険(東京都大田区・前年所得0円で計算):均等割のみで月約5,000〜6,000円 → 年間約6〜7万円

→ 独立初年度の所得が0〜100万円であれば国保が大幅に安い。任意継続の優位性なし

【ケースB】前職標準報酬月額40万円・独立後年収400万円・配偶者1名扶養

- 任意継続(協会けんぽ・上限月30万円):月約29,340円 → 年間約35.2万円(家族含む。扶養には保険料加算なし)

- 国民健康保険(東京都大田区・前年所得0円・2人世帯):均等割×2人+平等割 → 年間約10〜12万円

→ 独立初年度は国保が有利。2年目以降は前年所得に基づく国保料と比較が必要

【ケースC】前職標準報酬月額60万円・独立後年収700万円・単身のITエンジニア

- 任意継続(協会けんぽ・上限月30万円で頭打ち):月約29,340円 → 年間約35.2万円

- 国民健康保険(東京都大田区・前年所得700万円):年間約65〜70万円

- 文芸美術国保(ITエンジニアが加入資格を持つ場合):月約1.9〜2万円 → 年間約23〜25万円

→ 高収入帯では文芸美術国保(条件を満たす場合)または任意継続が有利。職種別組合の加入資格を必ず確認

健康保険選択の判断フロー

健康保険の選択は以下の考え方で整理できます。

まず前職の標準報酬月額を確認します。退職前の月給(標準報酬月額)が高かった場合、任意継続の保険料も高くなります。協会けんぽの場合、標準報酬月額が30万円を超えると上限で頭打ちになるため、任意継続が割安になる可能性が出てきます。

次に扶養家族の有無を確認します。国民健康保険は家族人数に応じて均等割が増加します。被扶養者が多い場合は任意継続や健康保険組合の方が有利になることがあります。

最後に職種条件を確認します。IT・クリエイター系であれば文芸美術国保等の加入資格を調べることを推奨します。

なお、保険料の具体的な比較計算は各自治体の国保担当窓口や協会けんぽの試算ツールを活用するか、社会保険労務士に相談することをおすすめします。

年金・老後対策を自分で作る——国民年金・付加年金・iDeCo・国民年金基金の使い分け

フリーランスの年金構造

会社員は公的年金として国民年金(基礎年金)と厚生年金の「2階建て」構造を享受しています。フリーランス(第1号被保険者)は国民年金のみとなり、老後受給額は会社員より大幅に少なくなるのが現実です。

国民年金の保険料は月額16,980円(2025年度)で、40年間フルに納付した場合の満額受給額は年間816,000円(2025年度、月額68,000円)です。これだけでは老後資金として不十分であることは明らかで、自己設計による上乗せが必要です。

一方、会社員が受け取る厚生年金(老齢厚生年金)は在職中の平均標準報酬月額と加入月数によって決まり、月収30万円・加入20年の場合で老齢厚生年金が月7〜8万円、基礎年金合算で月15万円前後になるのに対し、フリーランスが国民年金のみで受け取れるのは月6.8万円(満額)に留まります。この差は老後の生活水準に直結するため、現役期からの対策が不可欠です。

付加年金——まず検討すべき最もシンプルな上乗せ

付加年金は、国民年金保険料に月400円を追加するだけで老齢基礎年金に上乗せができる制度です。受給時の増額分は「200円×付加保険料を納めた月数」で、たとえば40年間(480か月)納付した場合、年間96,000円(月8,000円)が上乗せされます。

費用対効果の試算:40年間の支払い総額は400円×480か月=192,000円。年96,000円の増額なので、2年で元が取れる計算です。長生きすればするほど有利な制度です。

ただし、iDeCo・国民年金基金との重複加入はできない点に注意が必要です。iDeCoや国民年金基金に加入する場合は付加年金の選択肢は使えません。

iDeCo(個人型確定拠出年金)——節税と老後資金を同時に実現

iDeCoは、自分で積み立てた掛金を自分で運用し、60歳以降に受け取る私的年金制度です。最大の特徴は掛金全額が所得控除の対象になる点で、節税効果が非常に高い制度です。

掛金の上限は2026年末までは月6.8万円(年間81.6万円)で、2027年からは月7.5万円(年間90万円)への引き上げが予定されています(2025年時点の情報。制度改正の最新情報は日本年金機構の公式サイトで確認することを推奨します)。

iDeCo節税シミュレーション——月6.8万円拠出時の年収別効果

iDeCoの節税効果は課税所得(=収入−各種経費・控除後の金額)によって変わります。以下は概算(所得税+住民税合計)です。

- 年収200万円(課税所得約90〜120万円程度、所得税率5%・住民税10%)

月6.8万円拠出 → 年間拠出81.6万円 × 税率15% ≒ 年間約12〜13万円の節税効果 - 年収400万円(課税所得約200〜250万円程度、所得税率10%・住民税10%)

月6.8万円拠出 → 年間拠出81.6万円 × 税率20% ≒ 年間約16〜17万円の節税効果 - 年収700万円(課税所得約450〜500万円程度、所得税率20%・住民税10%)

月6.8万円拠出 → 年間拠出81.6万円 × 税率30% ≒ 年間約24〜25万円の節税効果

※上記はあくまで概算です。青色申告控除・社会保険料控除等の控除内容により実際の課税所得は異なります。税理士への確認を推奨します。

- 対象

20歳以上65歳未満で国民年金に加入している人(フリーランス=第1号被保険者) - 掛金上限

月6.8万円(2026年末まで)→2027年から月7.5万円に引き上げ予定 - 税制メリット

掛金全額が所得控除(所得税・住民税の節税)、運用益は非課税、受取時も退職所得控除・公的年金等控除の対象 - 注意点

60歳まで原則引き出し不可。元本割れリスクあり(運用商品の選択によって結果が異なる)

国民年金基金

国民年金基金は、国民年金の上乗せを目的とした公的な年金制度です。iDeCoと掛金の合算上限があり(月6.8万円まで)、双方を活用する場合は配分の調整が必要です。掛金は全額社会保険料控除の対象です。

iDeCoとの違いとして、国民年金基金は確定給付型(受給額があらかじめ決まる)であるのに対し、iDeCoは確定拠出型(運用結果によって受給額が変わる)です。運用リスクを取りたくない場合は国民年金基金の比重を高め、節税効果と資産形成を重視する場合はiDeCoを中心に活用するのが一般的な考え方です。

国民年金基金の具体例として、1口目として65歳受取・終身タイプに加入すると(加入年齢・掛金口数により異なりますが)、月数千円〜数万円の掛金で確定した受給額を設計できます。「将来受け取る金額を確定させたい」という安心重視のフリーランスに向く選択肢です。

小規模企業共済——フリーランスの「退職金」制度

小規模企業共済は、中小機構(独立行政法人中小企業基盤整備機構)が運営する退職金積立制度で、フリーランス(個人事業主)も加入できます。廃業・解約時に積み立てた額と運用益を受け取れる仕組みで、実質的な退職金として機能します。

掛金は月1,000円〜70,000円で設定でき、掛金全額が所得控除の対象となります。iDeCoと組み合わせた場合、最大で年間174万円規模(小規模企業共済年間84万円+iDeCo年間81.6万円)の所得控除が実現できる計算です。

小規模企業共済の節税シミュレーション

- 年収200万円(税率15%)・月3万円拠出の場合

年間拠出36万円 × 税率15% ≒ 年間約5.4万円の節税効果。月3万円の掛金が実質約2.7万円の負担感になる計算 - 年収400万円(税率20%)・月5万円拠出の場合

年間拠出60万円 × 税率20% ≒ 年間約12万円の節税効果。月5万円の掛金が実質約4万円の負担感 - 年収700万円(税率30%)・月7万円拠出の場合

年間拠出84万円 × 税率30% ≒ 年間約25万円の節税効果。月7万円の掛金が実質約4.9万円の負担感

- 対象

常時使用する従業員が20人以下の個人事業主(業種によって異なる) - 掛金

月1,000円〜70,000円(500円単位で変更可能) - 税制メリット

掛金全額が所得控除。受取時も退職所得として有利な税計算が適用 - 注意点

加入後1年未満の解約は受け取れない。20年未満の任意解約は掛捨てになるため長期継続が前提

iDeCo×小規模企業共済の組み合わせ効果

両制度を最大限活用した場合、控除上限の合計は以下の通りです(概算)。

- iDeCo月6.8万円 + 小規模企業共済月7万円

年間合算所得控除 = 約165.6万円

年収700万円(税率30%)の場合:年間約49〜50万円の節税効果の目安 - 2027年以降 iDeCo月7.5万円 + 小規模企業共済月7万円

年間合算所得控除 = 約174万円

年収700万円(税率30%)の場合:年間約52万円の節税効果の目安

年収700万円以上のフリーランスにとって、この組み合わせは年間50万円以上の節税につながる可能性がある最強の制度活用パターンの一つです。

4つの制度の使い分けまとめ

- 付加年金:月400円の最小投資で老齢年金を上乗せ。iDeCo・国民年金基金未加入者向け。手続き簡単で費用対効果抜群

- iDeCo:節税効果が高く資産形成にも有効。運用リスクを許容できる人に向く。2027年から上限引き上げ予定

- 国民年金基金:確定給付型で受給額を確定させたい人向け。iDeCoとの合算上限に注意

- 小規模企業共済:退職金の積立に特化。所得控除の節税メリットも大きく、iDeCoと並行活用が効果的

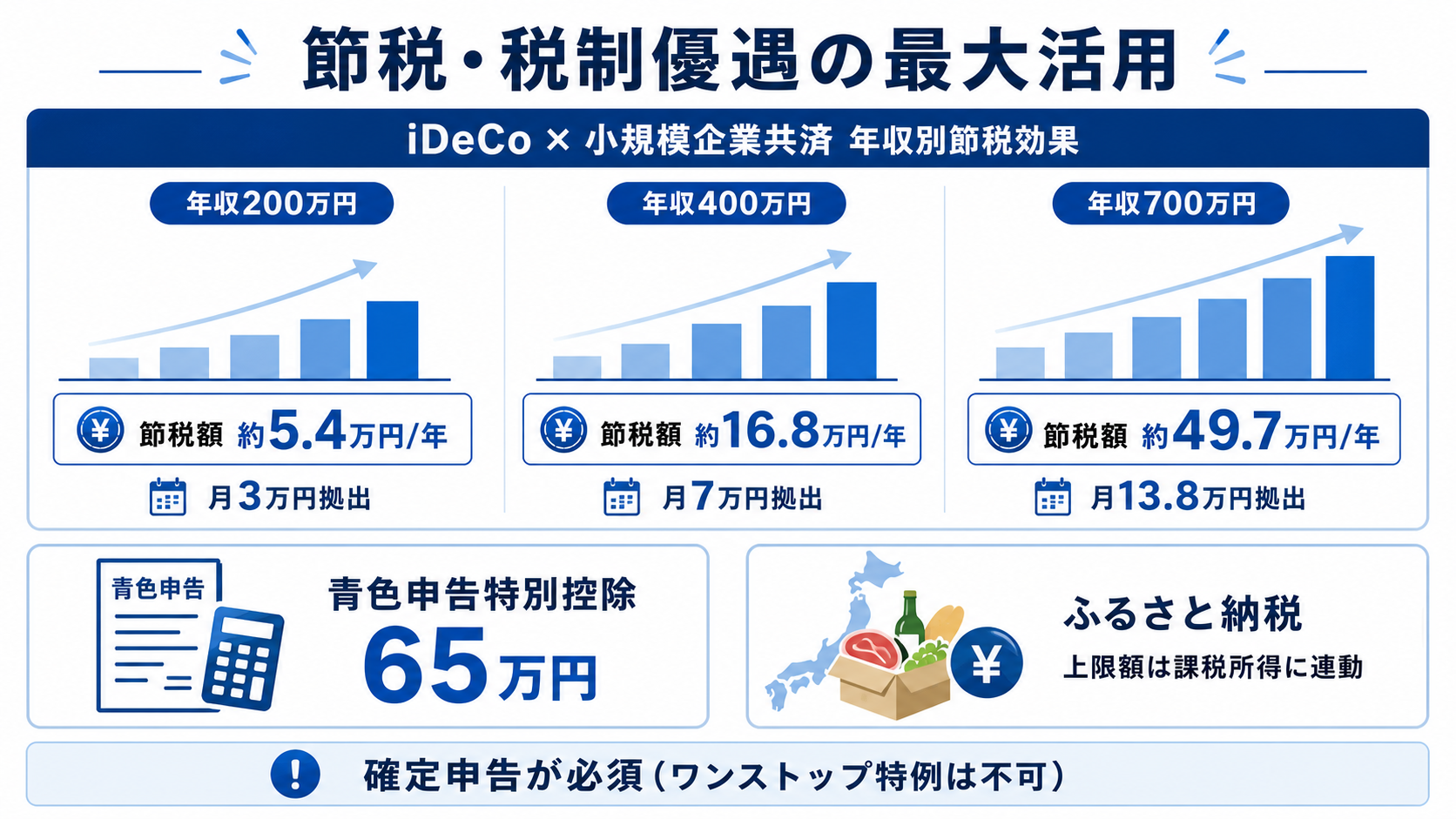

節税・税制優遇を最大活用する——小規模企業共済・iDeCo・ふるさと納税・経費計上の考え方

iDeCo×小規模企業共済の節税シミュレーション(年収別・詳細版)

フリーランスが活用できる節税制度の中で最も効果が高い組み合わせがiDeCo×小規模企業共済です。以下は年収水準別の概算節税効果の目安です。

年収200万円のフリーランスの場合

- 青色申告特別控除(65万円)を適用後の課税所得:概算100万円前後

- iDeCo月2万円+小規模企業共済月1万円(合計月3万円・年36万円)を追加

- 追加節税効果:年36万円 × 税率15%(所得税5%+住民税10%)≒ 年間約5.4万円

- 合計自己負担は月3万円だが、実質負担は月約2.6万円の感覚

注意:年収200万円で月3万円の拠出は家計への負担も大きいため、まず月1万円から始めて収入安定後に増額することを推奨します

年収400万円のフリーランスの場合

- 青色申告特別控除(65万円)を適用後の課税所得:概算220〜250万円前後

- iDeCo月4万円+小規模企業共済月3万円(合計月7万円・年84万円)を追加

- 追加節税効果:年84万円 × 税率20%(所得税10%+住民税10%)≒ 年間約16.8万円

- 月7万円の掛金が実質月約5.6万円の負担感。年間16万円以上の節税は大きい

年収700万円のフリーランスの場合

- 青色申告特別控除(65万円)を適用後の課税所得:概算470〜500万円前後

- iDeCo月6.8万円+小規模企業共済月7万円(合計月13.8万円・年165.6万円)を追加

- 追加節税効果:年165.6万円 × 税率30%(所得税20%+住民税10%)≒ 年間約49.7万円

- 月13.8万円の掛金の実質負担は月約9.7万円の感覚。老後資金も同時に積み立て

※上記はあくまで概算です。各種控除の適用状況により実際の節税額は異なります。税理士や公認会計士への相談を強く推奨します。

ふるさと納税の注意点

ふるさと納税は会社員とフリーランスで活用の仕方が異なります。フリーランスは確定申告が必要なため、ワンストップ特例制度は利用できません。毎年の確定申告で寄附金控除として申告する必要があります。

控除上限額は課税所得に依存するため、収入変動が大きいフリーランスは例年の所得水準を参考に控除上限額を試算したうえで寄附額を決めることを推奨します。収入が大幅に減少した年に過剰な寄附をすると控除しきれない場合があります。

年収別のふるさと納税の目安控除上限額(単身・独身の場合)

- 年収200万円:控除上限額 目安 1.5〜1.8万円前後

- 年収400万円:控除上限額 目安 4〜4.5万円前後

- 年収700万円:控除上限額 目安 10〜11万円前後

※上記は概算です。iDeCoや小規模企業共済等の控除を活用している場合は課税所得が下がるため、ふるさと納税の上限も変化します。その年に活用している控除を踏まえて計算することが重要です。

福利厚生費として経費計上できるか

フリーランスが民間の福利厚生サービスに支払う費用を経費計上できるかは、原則として自身のみの場合は難しいのが実務的な判断です。

- 従業員がいる場合

福利厚生費として計上が可能。従業員全員を対象にしていることが条件 - 自身のみの場合

フリーランス協会や業界団体の年会費は「諸会費」として経費計上が可能なケースが多い - スキルアップ費用

業務に直接関連するプログラミングスクール・専門書・研修費等は「研修費」「図書費」として経費計上可能 - 顧問税理士費用

事業に必要な費用として「支払手数料」等で経費計上可能

ただし、経費計上の可否は事業内容・利用形態によって異なります。具体的な判断は税理士に確認することを推奨します。

経費として活用できる業務関連費の考え方

フリーランスの福利厚生設計の観点から見ると、会員制のコワーキングスペース利用料(業務利用が主目的であれば)、健康管理に関連する費用(業務効率に関わるものとして)、専門家への相談費用(税理士・社労士・弁護士等)は事業関連費用として計上できる可能性があります。一方で、完全にプライベートな医療費・健康診断費用は医療費控除の対象とはなりますが、事業経費としては原則計上できません。

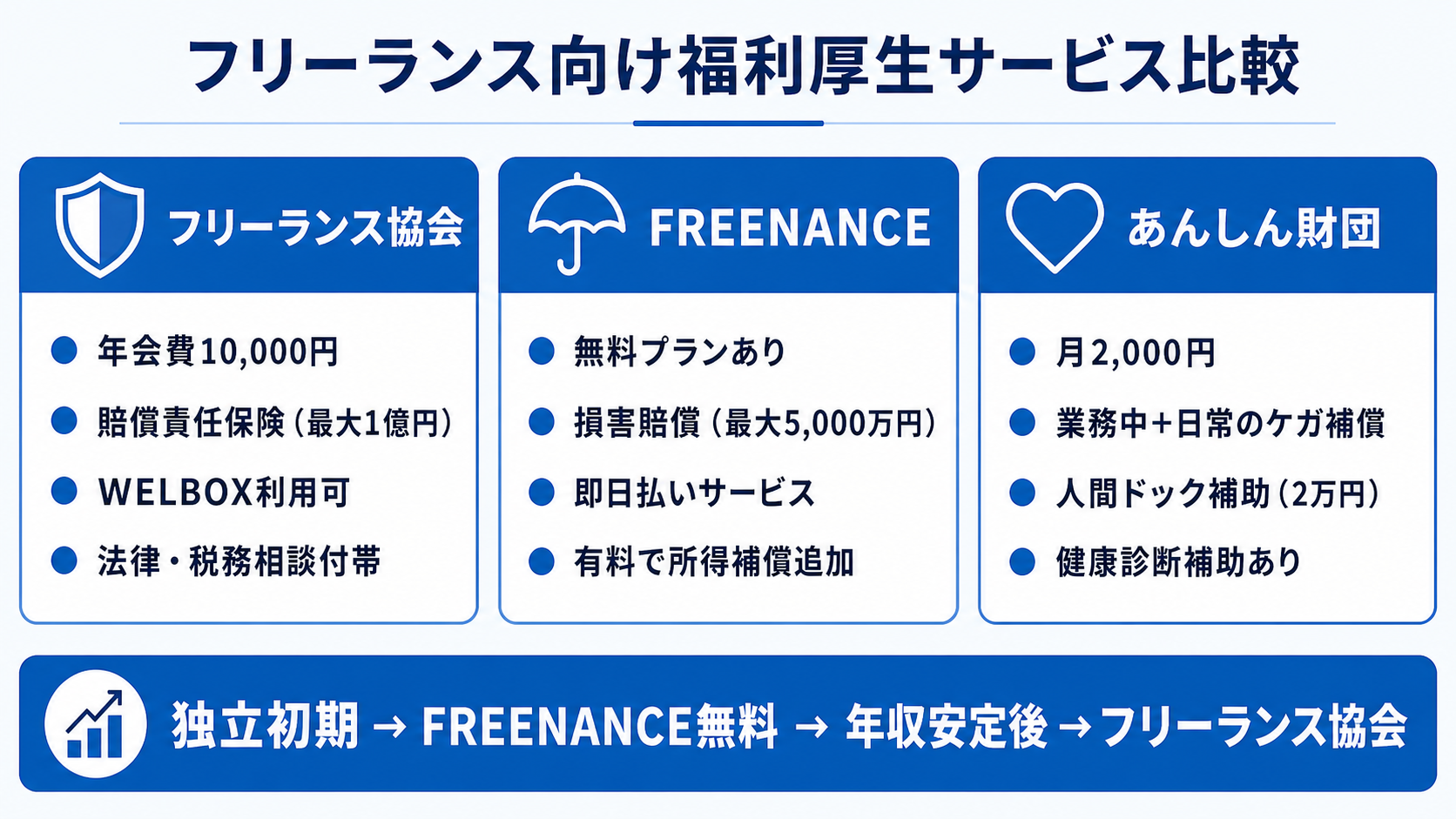

フリーランス向け福利厚生サービスおすすめ比較——目的別・タイプ別に選ぶ

民間の福利厚生サービスは大きく「フリーランス支援系」「エージェント系」「クラウドソーシング系」「公的機関系」の4カテゴリに分類できます。それぞれの特徴と代表的なサービスを整理します。

保障・リスク対策を重視するなら

フリーランスが会社員と比べて弱い部分の一つが、業務中のリスク対策です。賠償責任保険(業務上のミスによる損害賠償請求への備え)と所得補償保険(病気・ケガによる収入減への備え)を中心に検討します。

フリーランス協会(一般社団法人プロフェッショナル&パラレルキャリア・フリーランス協会)

フリーランス協会は、年会費10,000円(税込)で賠償責任保険が自動付帯される点が最大の特徴です。2025年時点で会員数は20,997人を超えており、業界での信頼性も高い組織です。

- 保険内容

業務遂行中の損害賠償(最大1億円)、情報漏洩・著作権侵害等も補償対象 - 付加サービス

WELBOX(リゾート・健康・育児等の優待サービス)が利用可能。法律相談・税務相談サービスも付帯 - 経費計上

年会費は「諸会費」として経費計上が可能なことが多い(税理士に確認推奨) - 向いている人

IT・クリエイター・コンサル系で知的財産・情報リスクが高い業種。複数サービスを一本化したいフリーランス

ケーススタディ:フリーランス協会の活用例

年収400万円のWebデザイナーが年会費10,000円でフリーランス協会に加入した場合、付帯する賠償責任保険(最大1億円)のほか、WELBOXでのスポーツジム優待・健康診断補助、法律相談(年2回まで無料)、税務相談なども含まれます。民間の賠償責任保険を単独で契約した場合と比較すると、年会費10,000円は非常にコストパフォーマンスが高いサービスといえます。年会費は「諸会費」として経費計上できる場合が多く、実質的な手出しは税率20%の場合で約8,000円程度になります。

FREENANCE(GMOクリエイターズネットワーク)

FREENANCEは無料プランと有料プラン(月1,200円程度)があり、フリーランス向けの所得補償保険・損害賠償保険を中心に提供しています。無料プランでも損害賠償補償(最大5,000万円)が付帯される点が大きな特徴です。

- 保険内容

損害賠償補償(無料プランで最大5,000万円)、有料プランは所得補償保険(入院・傷病による収入減を補償)も含む - 付加サービス

即日払いサービス(確定した報酬を即日現金化)、フリーランス向け金融サービス - 向いている人

まずコストをかけずに最低限の保障を確保したい独立初期のフリーランス。収入の安定化も視野に入れている人

ケーススタディ:FREEANCEの活用例

独立直後で月収20万円・年収200万円見込みのITエンジニア。収入が不安定なうちはコストを最小化したい。FREEANCEの無料プランで損害賠償補償(最大5,000万円)を確保しつつ、即日払い機能で資金繰りの安定化も実現。有料プランに昇格する(月1,200円)と所得補償保険も付帯されるため、病気・ケガ時の収入減リスクをカバーできます。年収が安定してきたタイミングでフリーランス協会への切り替えを検討するのが段階的な活用法です。

あんしん財団

あんしん財団は月会費2,000円で幅広いリスクに備えられる団体です。ケガに関しては業務中だけでなく日常生活中のケガも補償対象になる点が他のサービスと大きく異なります。

- 補償内容

ケガの補償(業務中・日常生活中・通勤中)、入院1日あたりの給付金、後遺障害時の給付 - 健康支援

定期健康診断補助(1回2,000円まで)、人間ドック補助(1回20,000円まで) - 向いている人

自営業者・フリーランス全般。特にケガのリスクが高い職種や健康診断を自己負担してきた人

ケーススタディ:あんしん財団の活用例

フリーランスのカメラマン(年収400万円)が月2,000円(年2.4万円)であんしん財団に加入。撮影現場でのケガは業務中補償、プライベートでのスポーツ中のケガも日常生活補償でカバーされます。加えて人間ドック補助(1回20,000円まで)を活用すると、自己負担が年間2万円→0円になり、実質的に会費分の元が取れる試算になります。

健康管理・ライフサポートを充実させるなら

WELBOX・ベネフィット・ステーション等

大手福利厚生プラットフォームのうち、フリーランス協会会員はWELBOXを利用できます。WELBOXはリゾート施設・スポーツジム・育児支援・旅行割引など数万点以上のサービスを優待価格で利用できるプラットフォームです。

ベネフィット・ステーションは個人加入プランもあり(有料)、同様に多種多様な優待サービスにアクセスできます。健康診断の費用補助や各種検診の優待があるため、会社員時代の厚生年金健保組合レベルのサービスを再現したい場合に有効です。

ケーススタディ:WELBOX活用例

フリーランス協会に加入済みの年収500万円のコンサルタント。WELBOXを通じてスポーツジム(月額)を通常料金の20〜30%オフで利用、宿泊予約でも優待価格が使えます。旅行・宿泊・スポーツ・育児支援・映画チケット等を合算すると、年間3〜5万円程度の節約になるケースがあります。フリーランス協会の年会費10,000円を差し引いても十分に元が取れる試算です。

エージェント系の無料サービス

フリーランスエージェントを利用している場合、エージェントが会員向けに福利厚生サービスを提供していることがあります。

- フリノベ:法律相談・会計相談・健康診断補助などのサービスを提供。エージェント案件参画中は無料

- レバテックケア:レバテック経由のフリーランスを対象に、健康診断・メンタルヘルスケア・確定申告サポートを提供

- fukurint:フリーランス特化の福利厚生サービス。エージェント登録不要で月額課金制

エージェント系サービスは案件参画中は無料のものが多く、特にITエンジニア・デザイナーなど案件型で働くフリーランスにとって費用対効果が高い選択肢です。ただし案件が終了すると利用できなくなるケースがあるため、案件に依存しない独立した福利厚生との組み合わせが安心です。

コストを抑えて最低限の備えをするなら

独立直後でコストを最小化したい場合、まず以下の優先順位で検討します。

最初に入るべき1サービスはFREEANCE(無料プラン)またはフリーランス協会のどちらか一方です。FREEANCEは0円から始められますが損害賠償補償額に上限があります。フリーランス協会は年会費10,000円かかりますが、補償内容・付加サービスともに充実しています。

コスト別・最低限の備えシナリオ

- 月0円で始める場合

FREENANCE無料プランに登録。損害賠償補償(最大5,000万円)を確保。収入が安定した時点でフリーランス協会への移行を検討 - 月1,000円以下で始める場合

小規模企業共済に月1,000円で加入。節税メリットを受けながら退職金積立を開始。FREEANCEの無料プランも併用 - 月2,000〜3,000円で始める場合

あんしん財団(月2,000円)に加入。ケガの補償と健康診断補助を確保。または小規模企業共済(月1,000円)+FREENANCE無料プランの組み合わせ - 年収が安定したら(年収300万円超)

フリーランス協会(年会費10,000円)への加入を検討。WELBOX利用開始でコスト回収も見込める

年間収入が500万円を超え、クライアントへの損害賠償リスクを意識し始めたタイミングでフリーランス協会への加入を検討するのが一般的な考え方です。

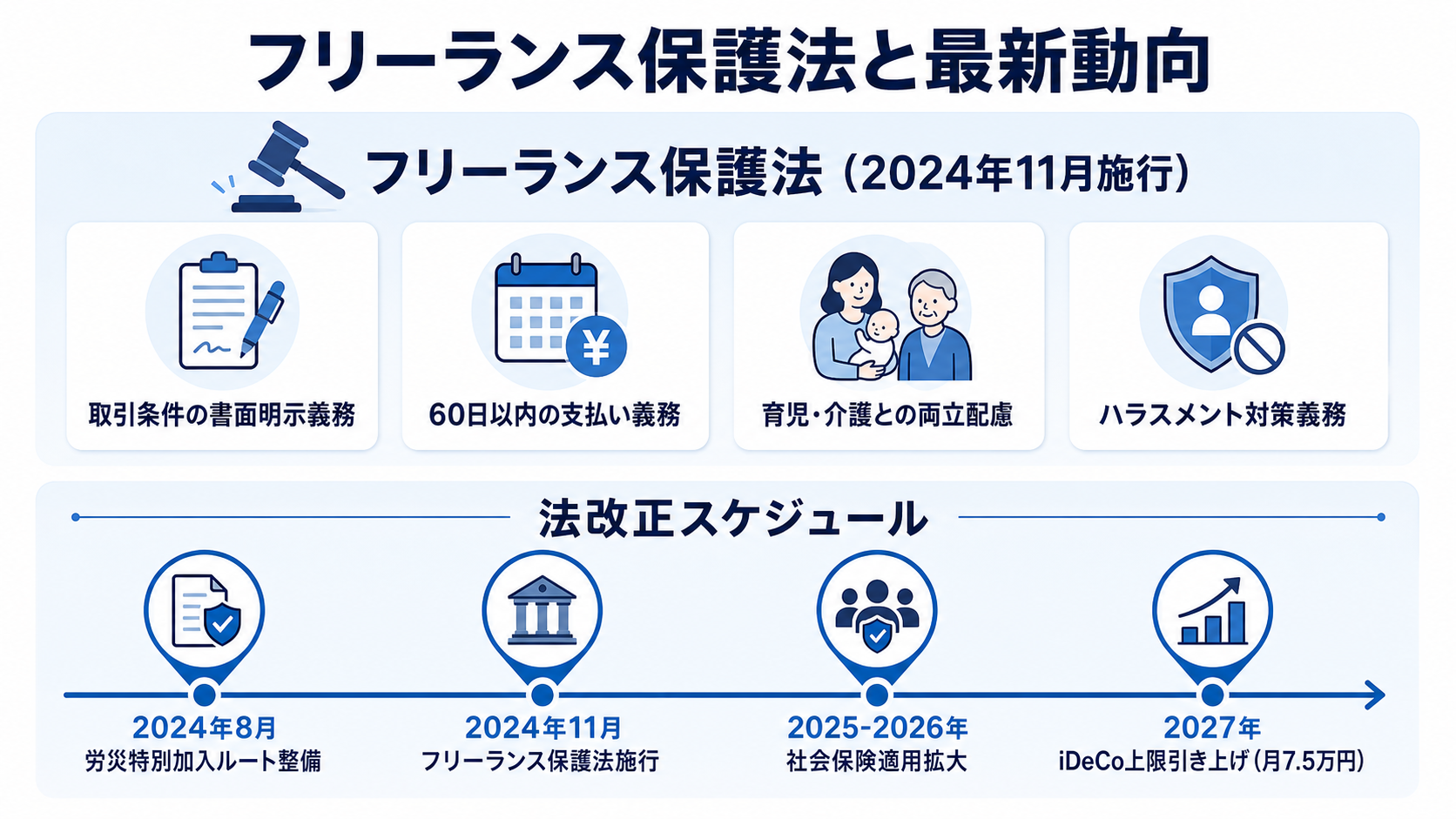

フリーランス保護法(2024年11月施行)と社会保険適用拡大——知っておくべき最新動向

フリーランス保護法の概要

フリーランス保護法(正式名称:特定受託事業者に係る取引の適正化等に関する法律)は2024年11月1日に施行されました。フリーランスと発注事業者の取引を適正化することを目的としており、フリーランスの権利保護に大きな影響を与えます。

この法律では、フリーランス(特定受託事業者)を「業務委託の相手方である事業者であって、従業員を使用しないもの」と定義しています。個人事業主だけでなく、従業員のいない1人会社(法人)も対象に含まれます。

発注事業者の主要な義務

- 取引条件の書面明示義務

業務委託を行う際、報酬額・業務内容・給付期日・納品場所など9項目を書面または電磁的方法で明示することが義務化された。これにより口頭のみの発注・あいまいな条件提示が規制される - 60日以内の支払い義務

給付を受領した日から60日以内に報酬を支払うことが義務付けられた。長期の支払遅延が問題となっていたフリーランスの収入安定に寄与する - 育児・介護等との両立配慮義務

業務委託期間が6か月以上の継続的業務の場合、フリーランスから申出があれば育児・介護等との両立に配慮する義務が課される - ハラスメント対策義務

発注事業者はフリーランスに対するハラスメント行為を防止するための体制整備が義務付けられた。相談窓口の設置等が必要になる - 禁止行為

受領拒否・返品・報酬の減額・不当な給付内容の変更等が禁止される

フリーランスへの実務的な影響

フリーランス保護法はフリーランス側にも実務的な対応が求められます。

まず、書面明示を受ける権利を積極的に行使することが重要です。発注事業者が書面明示を怠っている場合、法律に基づいて請求できます。報酬・業務内容・納期等の条件を明文化してもらうことで、後のトラブル防止につながります。

また、相談窓口の活用も重要です。フリーランス保護法に関するトラブルについては、公正取引委員会・中小企業庁・厚生労働省が相談窓口を設置しています。

ケーススタディ:フリーランス保護法の活用例

フリーランスのライター(年収300万円)が継続的に取引しているWeb制作会社から、長年「口頭のみで依頼→完成後に金額交渉」という不透明な取引を強いられていたケース。フリーランス保護法の施行後、報酬額・業務内容・納期の9項目を書面で明示するよう正式に求め、取引条件が明確化されました。さらに報酬の支払が従来90日後だったものが60日以内の支払い義務によりルールが整備されました。

労災保険の特別加入

2024年8月に「連合フリーランス労災保険センター」が設立され、フリーランスが任意で労災保険の特別加入をするルートが整備されました。フリーランスは原則として労災保険の対象外ですが、特別加入制度を利用することで業務中のケガや疾病に対して労災補償を受けられます。

特別加入の保険料は業務の種類と給付基礎日額によって決まります。IT系フリーランス(情報処理業務等)は比較的保険料が低く設定される傾向があります。詳細は最寄りの労働基準監督署または特別加入団体への確認を推奨します。

2024〜2027年の法改正スケジュール

- 2024年8月

連合フリーランス労災保険センター設立。フリーランスの労災特別加入ルートが整備 - 2024年11月

フリーランス保護法施行。取引条件の書面明示・60日支払い・ハラスメント対策義務化 - 2025〜2026年

社会保険の適用拡大の段階的施行(従業員規模要件の撤廃等)。フリーランスへの直接影響は限定的だが、発注先企業の人件費増加を通じた間接的な影響が想定される - 2027年

iDeCoの掛金上限引き上げ(月6.8万円→月7.5万円)が予定される。現行の上限でフル活用している場合、さらなる節税効果と老後資金積み立てが可能になる

自分に合った福利厚生の選び方と優先順位——収入・家族構成・リスク許容度で設計する

独立直後に最優先で整えるべき3つのこと

独立後最初の2週間以内に行うべき手続きは以下の3つです。

- 健康保険の切り替え手続き

退職後14日以内に国保への切り替え(任意継続を選ぶ場合は20日以内)。この手続きを忘れると無保険期間が生じ、医療費が全額自己負担になるリスクがある - 開業届の提出

税務署に開業届(個人事業の開業・廃業等届出書)を提出する。独立後1か月以内が目安。同時に青色申告承認申請書も提出することで翌年から青色申告の恩恵が受けられる - 確定申告の方法確定

白色申告よりも青色申告(特別控除65万円)の方が節税効果が高い。会計ソフト(freee・マネーフォワードクラウド等)の導入か、顧問税理士への依頼を早期に決める

収入水準別の優先順位と具体的行動プラン

独立初期(年収〜300万円)——リスク対策と基盤整備を最優先

リスク対策を最優先にします。収入が少ない段階では節税より収入の安定と保障確保が重要です。

推奨アクション(年収200万円・単身・独立1年目)

- 健康保険:前年所得が低い(または0円)場合は国民健康保険が割安。独立初年度は国保を選択し、翌年の収入確定後に改めて見直す

- リスク保障:FREENANCE無料プランで損害賠償保険(最大5,000万円)を確保。コスト0円でスタート

- 老後対策:小規模企業共済に月1,000〜3,000円の最低掛金で加入を開始。iDeCoは収入が安定してから検討

- ふるさと納税:控除上限が低い(年1〜2万円前後)ため積極的な活用は不要。余力があれば試す程度

- 月間コスト目安:国民年金16,980円+国保(前年所得次第)+小規模企業共済1,000〜3,000円

収入安定期(年収300〜700万円)——節税制度の本格活用

節税制度の本格活用を始めます。

推奨アクション(年収400万円・配偶者1名・独立3年目)

- 健康保険:前年所得が400万円になると国保料が増加。任意継続の2年間が終了したタイミングで文芸美術国保の資格があれば乗り換えを検討

- iDeCo:掛金を増やして所得控除を最大化する(月4〜6.8万円の範囲で調整)。節税効果で年間15〜17万円の軽減が見込める

- 小規模企業共済:掛金を月3〜5万円に増額。iDeCoとの合算で年間80万円超の所得控除を目指す

- フリーランス協会への加入(年会費10,000円):賠償責任保険+WELBOX利用で費用対効果が出やすい

- ふるさと納税:控除上限が年4〜4.5万円程度。iDeCoや小規模企業共済で課税所得が下がっている場合は改めて試算を

- 月間コスト目安:国民年金16,980円+国保または組合保険+iDeCo4〜6.8万円+小規模企業共済3〜5万円+フリーランス協会833円(年会費を月割り)

高収入期(年収700万円超)——制度の上限活用と資産形成の最大化

制度の上限を使い切り、さらなる資産形成を目指します。

推奨アクション(年収700万円・単身・フリーランス歴5年以上)

- iDeCo:月6.8万円(2027年以降は月7.5万円)でフル活用。年間約24〜25万円の節税効果

- 小規模企業共済:月7万円でフル活用。年間84万円の所得控除で年間約25万円の節税効果

- 健康保険組合:文芸美術国保等の職種別組合への加入で保険料を定額化。年収700万円では国保(年66〜74万円)より文芸美術国保(年23〜25万円)が大幅に安い可能性

- 民間保険(就業不能保険):所得補償保険を民間保険で補強。月収の60〜70%をカバーする設計

- NISA:iDeCo・小規模企業共済と並行して、成長投資枠・つみたて投資枠を活用した非課税資産形成

家族構成別の考え方

- 単身の場合

保険料は自身の分のみ。収入に対して柔軟に制度を選べる。iDeCoと小規模企業共済の組み合わせを優先。医療保険も最低限で足りる可能性が高い - 配偶者(非収入者)あり

国保は均等割が加算されるため、任意継続や健康保険組合の方が割安になる場合が多い。生命保険・就業不能保険の必要性も高まる。収入源が自分だけのため、所得補償保険の優先度が上がる - 子ありの場合

子どもの医療費補助は自治体によって異なるため確認が必要。学費・教育費の観点から長期の資産形成(iDeCo・NISA)の優先度が高まる。また、万が一の死亡・就業不能に備える生命保険の保障額を見直すことも重要

フリーランス福利厚生ロードマップ

- 独立前(会社員期間中)

iDeCoの加入(会社員のうちに開始しておくと手続きが連続する)。健康保険の選択肢を事前に比較(任意継続の保険料試算・文芸美術国保の加入資格確認)。開業届提出後の確定申告体制を検討 - 独立直後(2週間以内)

健康保険の切り替え(国保14日以内・任意継続20日以内)。開業届・青色申告承認申請書の提出。FREENANCE無料プランへの加入(最低限の保障確保) - 3か月以内

小規模企業共済への加入(月1,000円からでも早期スタートが重要)。iDeCoの掛金設定(収入見通しに基づいて調整)。確定申告ソフトの導入または顧問税理士の選定 - 6か月〜1年

健康保険の見直し(初年度国保を選んだ場合、翌年の保険料を3択で再比較)。フリーランス協会への加入検討(年収300万円超が目安)。iDeCoの掛金増額 - 継続期(2年以降)

年収に応じて保険・節税制度の見直し。iDeCoの掛金引き上げ(2027年の改正を見据えた計画)。NISA・資産形成の本格化

まとめ・次のアクション——今日からできる3ステップ

記事全体のポイント整理

- フリーランスは会社が担っていた社会保険・退職金・健康診断を自分で設計する必要がある。年間コストは数十万円規模になり得るが、制度を活用すれば節税で相殺できる部分も大きい

- 健康保険は「国民健康保険・任意継続・健康保険組合」の3択から収入水準と家族構成で選ぶ。独立後20日以内の手続きが必須。前職標準報酬月額と独立後収入見込みを比較してから決める

- 老後・年金対策はiDeCo×小規模企業共済の組み合わせが節税効果と資産形成の両立において最も有力。年収700万円でフル活用すれば年間約50万円の節税も視野に入る

- 民間福利厚生サービスは「保障重視(フリーランス協会・FREENANCE・あんしん財団)」「健康管理(WELBOX・ベネフィット・ステーション)」「コスト最小化(FREENANCE無料プラン・エージェント系)」の3軸で選ぶ

- フリーランス保護法(2024年11月施行)により取引条件の書面明示・60日支払いが義務化。権利として積極的に活用する

- 2027年にはiDeCoの掛金上限が月7.5万円に引き上げ予定。現在から最大拠出を継続し、引き上げに備える

今日からできる3ステップ

ステップ1:健康保険の現状確認と比較

現在の加入状況を確認し、国民健康保険・任意継続・健康保険組合の3択を比較します。以下を準備したうえで各保険料を試算します。

- 前職の標準報酬月額(退職前の給与明細や年金事務所で確認)

- 家族の人数と年齢

- 独立後の見込み収入(初年度は低めに見積もることを推奨)

文芸美術国保等の職種別組合の加入資格があれば、加入条件と保険料を確認します。

参考:試算に使えるリソース

- 協会けんぽの任意継続保険料:「協会けんぽ 任意継続保険料試算」で公式サイトのシミュレーターを利用

- 国民健康保険料:各市区町村の公式サイトの試算ツール、または区役所・市役所の国保担当窓口に問い合わせ

- 文芸美術国保:公式サイトで職種・加入条件を確認

ステップ2:iDeCoまたは小規模企業共済の加入検討

独立直後は収入が安定しない時期でも、小規模企業共済は月1,000円から加入できます。少額でも早期に始めることで制度のメリットを享受できます。

iDeCoについては金融機関によって手数料・運用商品のラインナップが異なります。SBI証券・楽天証券・松井証券等のネット証券系が手数料が低く使いやすいことが多いです(最新情報は各社サイトで確認してください)。

年収別の推奨スタート掛金目安

- 年収200万円:小規模企業共済 月1,000〜3,000円でスタート。iDeCoは収入安定後に検討

- 年収400万円:iDeCo 月2〜4万円+小規模企業共済 月2〜3万円。合計月4〜7万円から

- 年収700万円:iDeCo 月6.8万円(上限)+小規模企業共済 月5〜7万円。合計月12〜14万円

ステップ3:フリーランス協会またはFREEANCEへの加入検討

業務上の損害賠償リスクは独立直後から生じます。年会費10,000円(フリーランス協会)または無料(FREENANCE)で最低限の保障を確保することを優先します。

どちらを選ぶかは、現在の収入規模と扱う業務のリスク水準に基づいて判断します。

- 年収〜300万円の独立初期:FREEANCEの無料プランでスタート。費用0円で最低限の損害賠償保険を確保

- 年収300〜500万円:フリーランス協会(年会費10,000円)への加入を検討。補償の充実とWELBOXの活用でコスト以上の価値を得やすい

- 年収500万円超:フリーランス協会に加入しつつ、必要に応じて民間の就業不能保険も追加。リスクが高い業種ならあんしん財団との組み合わせも検討

専門家への相談のすすめ

福利厚生の設計には税務・社会保険・保険商品等にまたがる判断が伴います。特に以下のケースでは専門家への相談を強く推奨します。

- 保険料の比較・最適化(社会保険労務士)

- iDeCoの掛金設定と確定申告(税理士・FP)

- 民間保険の必要保障額の計算(FP・保険ショップ)

- フリーランス保護法に関するトラブル(弁護士・公正取引委員会の相談窓口)

フリーランスの福利厚生設計は「一度決めたら終わり」ではなく、収入変動・家族構成の変化・法改正のたびに見直しが必要です。税理士や社労士と年1回程度の定期的な確認の場を持つことが、長期的なリスク管理につながります。

本記事の情報は2026年6月時点のものです。制度・料率は変更になる場合があります。最新情報は各制度の公式サイト(日本年金機構・中小企業基盤整備機構・国税庁等)または専門家にご確認ください。

さらに集客を加速させたい方へ

本記事で紹介した戦略をより深く理解し、実践するための「成果の出る地域集客のやり方」の動画を期間限定で無料配布しています。

この動画では、筋の通った集客の基本から、実際の成功事例、失敗事例まで、具体的に解説しています。地域密着型のビジネスで安定した集客を実現したい方は、ぜひご覧ください。

フリーランスとして長く活躍するためには、保険・年金・節税の仕組みを自分で整えることが不可欠です。今回ご紹介した福利厚生の選択肢を参考に、まずは「健康保険の見直し」か「iDeCoの開始」の1つを今月中に実行してみてください。