「社保加入サービスに入ったけれど、毎月の会費は確定申告で経費にできるの?」——個人事業主(フリーランス)が社会保険料削減サービス(社保加入サービス)を使い始めて、最初にぶつかるのがこの疑問です。月4万円前後の会費は決して小さくなく、経費にできるかどうかで手取りが変わってきます。

一方で、ネット上には「社会保険料は経費にできないから、この会費も経費にできない」という情報も見かけます。これは会費の性質を取り違えた誤解ですが、そのせいで処理に迷い、確定申告で損をしたり間違えたりする人が少なくありません。

この記事では、社保加入サービスの会費を経費にできる理由と勘定科目・仕訳から、会費・社会保険料・受け取る給与の「3つの書き分け」、社会保険料控除の申告手順、間違えやすいポイント、トータルの節税効果までを、実務の順序で解説します。読み終えたときに、自分で正しく仕訳・申告できる状態を目指します。なお税務の最終判断は個別事情で変わるため、迷う箇所は顧問税理士や税務署に確認してください。

社保加入サービスの会費は経費にできる?

まず、多くの人が一番知りたい結論からお伝えします。ここを取り違えると申告全体がずれてしまうので、丁寧に整理します。

社保加入サービスに支払う毎月の会費(サービス利用料)は、事業の経費として計上できるのが一般的な考え方です。勘定科目は支払手数料を使うのが基本になります。

経費とは「事業をやるためにかかった費用」です。社保加入サービスの会費は、税務・社会保険まわりのコンサルティングや事務代行を受けるための対価という性格を持つため、事業に関連する支出として経費に計上できると整理されています。運営各社の公式見解でも、会費は支払手数料などの勘定科目で経費計上できるとされているのが一般的です。

ここが最大のポイントです。会費を経費にできる理由は、会費が社会保険料そのものの支払いではないからです。

社保加入サービスの仕組みでは、利用者は運営会社に会費を払い、そこから少額の給与を受け取り、その給与に対応する社会保険料が天引きされます。つまり会費と社会保険料は別物です。会費は「税務・社会保険に関するサービスを受けるための費用」であり、保険料の支払いとはお金の性質が異なります。だからこそ、事業に関わる支払手数料として経費に計上できるわけです。

一方で、保険料そのものは経費になりません。ここは会費とはっきり区別してください。

- 国民健康保険料・国民年金保険料

事業のためではなく、本人や家族の生活を守るための支出(家事費)とされ、経費にはできない - 社保加入サービス経由で払う社会保険料(健康保険・厚生年金の被保険者負担分)

これも保険料そのものなので経費にはならない。ただし後述する社会保険料控除の対象になる

保険料が経費にならないのは、事業の売上を得るために直接必要な支出とは言えないためです。売上と直接の因果関係がない「個人的な費用」と位置づけられているのです。

以上を踏まえると、冒頭で触れた誤解の正体が見えてきます。「社会保険料は経費にできない」というのは正しい事実ですが、会費は社会保険料ではないため、この事実は会費には当てはまりません。

- 保険料そのもの(国保・国民年金・健保・厚年)→ 経費にできない/社会保険料控除の対象

- サービスの会費(コンサル・事務代行の対価)→ 支払手数料などで経費にできる

この2つを分けて考えることが、社保加入サービスの確定申告を正しく行う出発点です。ただし、会費であれば何でも自動的に経費として認められるわけではなく、あくまで事業に関連する支出であることが前提です。心配な場合は契約内容と勘定科目を税理士に一度確認しておくと安心です。

会費の勘定科目と仕訳

結論が分かったところで、実際の帳簿付けに落とし込みます。ここは具体的な仕訳例で押さえるのが近道です。

社保加入サービスの会費は、支払手数料の勘定科目で処理するのが一般的です。コンサルティングや事務代行に対する手数料という性格に合うためです。

会計ソフトによっては「支払報酬料」「業務委託費」「諸会費」といった科目を使うケースもありますが、大切なのは毎年同じ科目で継続して処理することです。科目をころころ変えると帳簿の一貫性が崩れるため、一度決めたら統一しましょう。どの科目が最適か迷う場合は、顧問税理士や会計ソフトのサポートに確認するのが確実です。

仕訳は、どの口座から会費を払ったかで少し変わります。ここでは会費を月44,000円と仮定した例で示します(金額はあくまで例です)。

- 事業用口座から振り込んだ場合

支払手数料 44,000 / 普通預金 44,000 - プライベート用口座から振り込んだ場合

支払手数料 44,000 / 事業主借 44,000

プライベート口座から払ったときに使う事業主借は、「事業主の個人的なお金を事業のために立て替えた」ことを表す勘定科目です。事業とプライベートの財布を分けている人ほど、この使い分けを押さえておくと帳簿がすっきりします。

会費を銀行振込で払っている場合、その振込手数料も事業のための支出として経費に計上できます。1回あたりは数百円でも、毎月積み重なると年間で数千円になります。取りこぼさないよう、こちらも支払手数料などで計上しておきましょう。

年末の会費の扱いには、少し応用的なテクニックがあります。12月に「翌年1月分」の会費を前払いした場合、原則どおりなら翌年の経費ですが、条件を満たせば今年の経費にまとめることも認められています。

- 原則:12月に払った翌月分は、いったん前払費用(資産)にして、翌年1月に費用化する

- 特例:支払日から1年以内に提供を受けるサービスで、かつ毎年継続して同じ処理をしている等の条件を満たせば、短期前払費用として支払った年の経費にできる

「今年は利益が出たので、来年1月分の会費も今年の経費に入れておきたい」という場面で使える方法です。ただし適用には国税庁の通達が定める条件があるため、自己判断で毎回使い分けるのではなく、継続適用を前提に、迷ったら税理士に相談してから採用してください。

確定申告での「3つの書き分け」

社保加入サービスの確定申告でつまずく最大の原因は、性質の違う3つのお金を混同することです。ここを分けて理解できれば、申告はぐっと簡単になります。

1つ目は会費です。前章までのとおり、会費は支払手数料などで事業の経費に計上します。確定申告では、青色申告決算書や収支内訳書の経費欄に反映されます。

2つ目は、給与から天引きされる健康保険料・厚生年金保険料(本人負担分)です。これは経費ではなく、社会保険料控除という所得控除で申告します。

社会保険料控除は、支払った保険料を全額所得から差し引ける制度で、金額の上限がないのが特徴です。会費とは申告する場所が違うので、混同しないよう注意しましょう。

3つ目は、運営会社から受け取る少額の給与(役員報酬)です。これは事業の売上ではなく、給与所得として申告します。

- 事業の収入 → 事業所得として申告

- 社保加入サービスから受け取る給与 → 給与所得として、事業所得とは別に申告

給与所得には給与所得控除があり、受け取る金額が少額であれば、給与所得としての税負担はごくわずかか、実質ゼロになることも多いです。金額の詳細は源泉徴収票で確認できるので、年末〜年始に運営会社から受け取る書類を保管しておきましょう。

年の途中で社保加入サービスに入った場合、その年は加入前の国保・国民年金と、加入後の健康保険・厚生年金が混在します。社会保険料控除では、これらを合算して申告する必要があります。

- 加入前(1月〜加入月)

自分で払った国民健康保険料・国民年金保険料 → 社会保険料控除に含める - 加入後(加入月〜12月)

給与から天引きされた健康保険・厚生年金の本人負担分 → こちらも社会保険料控除に含める

途中加入の年は特に整理が煩雑になりやすいので、国保の納付額と源泉徴収票の社会保険料額を突き合わせて、漏れなく合算しましょう。

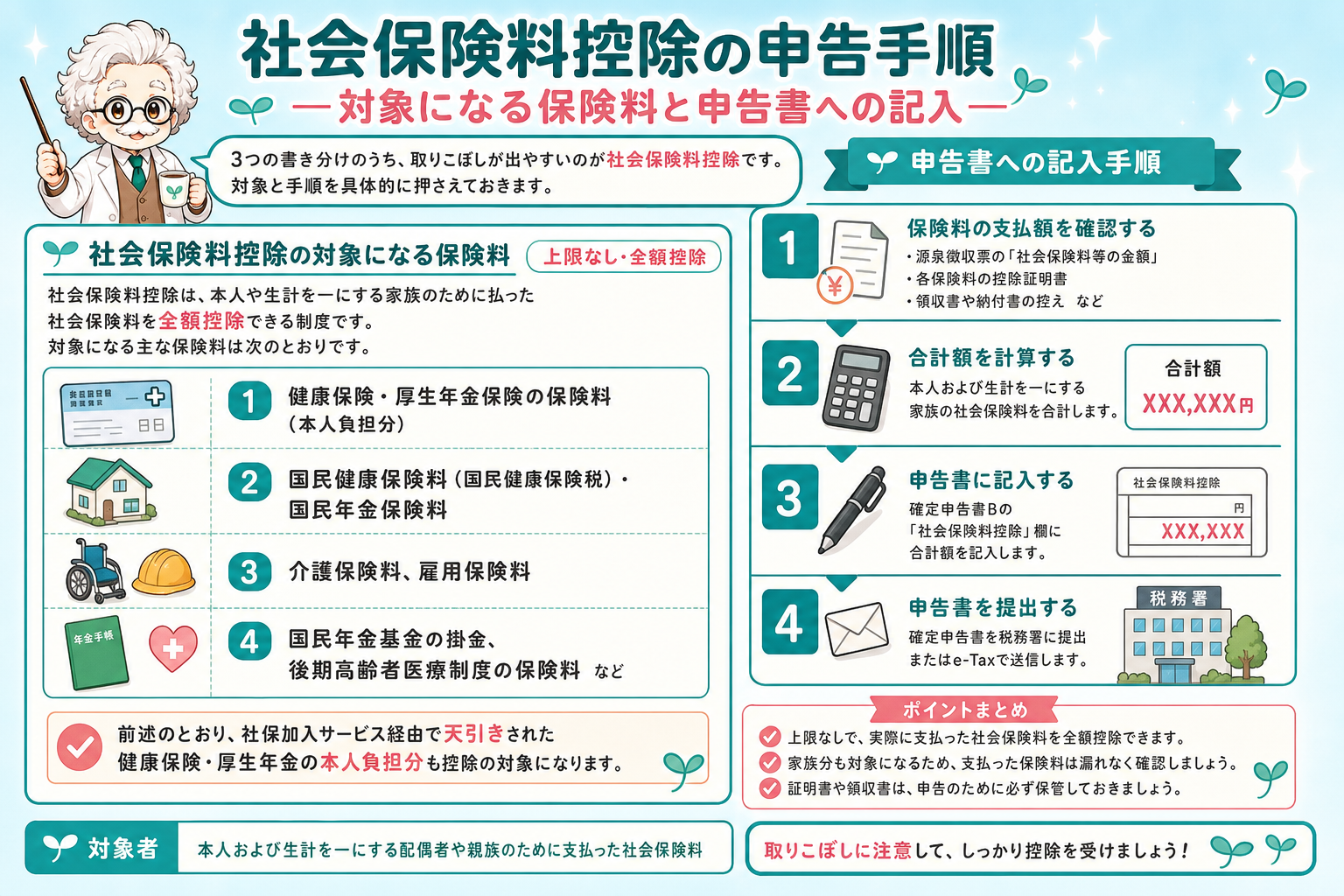

社会保険料控除の申告手順

3つの書き分けのうち、取りこぼしが出やすいのが社会保険料控除です。対象と手順を具体的に押さえておきます。

社会保険料控除は、本人や生計を一にする家族のために払った社会保険料を全額控除できる制度です。対象になる主な保険料は次のとおりです。

- 健康保険・厚生年金保険の保険料(本人負担分)

- 国民健康保険料(国民健康保険税)・国民年金保険料

- 介護保険料、雇用保険料

- 国民年金基金の掛金、後期高齢者医療制度の保険料 など

前述のとおり、社保加入サービス経由で天引きされた健康保険・厚生年金の本人負担分も、この控除の対象です。全額が控除でき、金額の上限がないのが社会保険料控除の大きな利点です。

控除を受けるには、支払いを裏づける書類を用意します。

- 自分で納付した分

国民年金は日本年金機構から届く控除証明書(ハガキ)、国民健康保険は自治体の納付額の通知や領収書で確認する - 給与から天引きされた分

運営会社から受け取る源泉徴収票の「社会保険料等の金額」欄で確認する

これらの金額を合計したものが、その年の社会保険料控除額になります。

確定申告書では、所得から差し引かれる金額の欄にある「社会保険料控除」に合計額を記入します。あわせて、控除の内訳(種類ごとの支払額)を記載する欄にも、国民年金・国民健康保険・給与天引き分などを書き分けます。会費(経費)はここには入れないという点を、あらためて意識しておきましょう。

freee・マネーフォワード・弥生などの会計ソフトやe-Taxを使う場合も、考え方は同じです。

- 会費・振込手数料は、日々の取引として支払手数料で登録する(経費)

- 社会保険料控除・給与所得は、確定申告書の作成画面で控除・所得の項目として入力する

会費を「経費の取引」、社会保険料控除と給与を「申告書の控除・所得」として別々に入力するイメージを持っておくと、入力箇所を間違えにくくなります。

確定申告で間違えやすいポイント

ここまでの内容を踏まえ、実際の申告で起きやすいミスを先回りで潰しておきます。

最も多いのが、会費と保険料の入れ違いです。会費は経費(支払手数料)、社会保険料は控除——この対応を逆にすると、経費も控除も正しく反映されません。

- ✕ 会費を社会保険料控除に入れる → 会費はコンサル対価であり保険料ではないため誤り

- ✕ 天引きされた社会保険料を経費にする → 保険料は経費にできないため誤り

「会費は経費、保険料は控除」とセットで覚えておくと、この取り違えを防げます。

社保加入サービスから受け取る給与は少額なため、申告を忘れてしまう人がいます。金額が小さくても給与所得として申告対象になるので、源泉徴収票をもとに漏れなく記載しましょう。事業所得と給与所得の両方がある年は、申告書上で所得を分けて記入します。

前章で触れたとおり、年の途中で加入した年は国保・国民年金と、加入後の社会保険料が混在します。どちらか一方だけを社会保険料控除に入れて、もう一方を忘れるミスが起きがちです。1年分の保険料を時系列で洗い出し、加入前・加入後の両方を合算しましょう。

社会保険に切り替えて家族を扶養に入れる場合、被扶養者になる家族の年収は130万円未満などの基準で判定されます。家族自身が個人事業を営んでいるときは、この判定に使う「収入」の考え方に注意が必要です。

- 被扶養者認定で差し引ける経費は、所得税の必要経費より狭い範囲とされることがある

- 例えば減価償却費のように、認定上は控除対象と扱われない費用もある

このため、所得税の確定申告上は扶養に入れる所得でも、社会保険の被扶養者認定では基準を超えると判断される場合があります。家族の扶養を検討する際は、加入する健康保険(協会けんぽ・健保組合)の認定基準を事前に確認しておくと安心です。

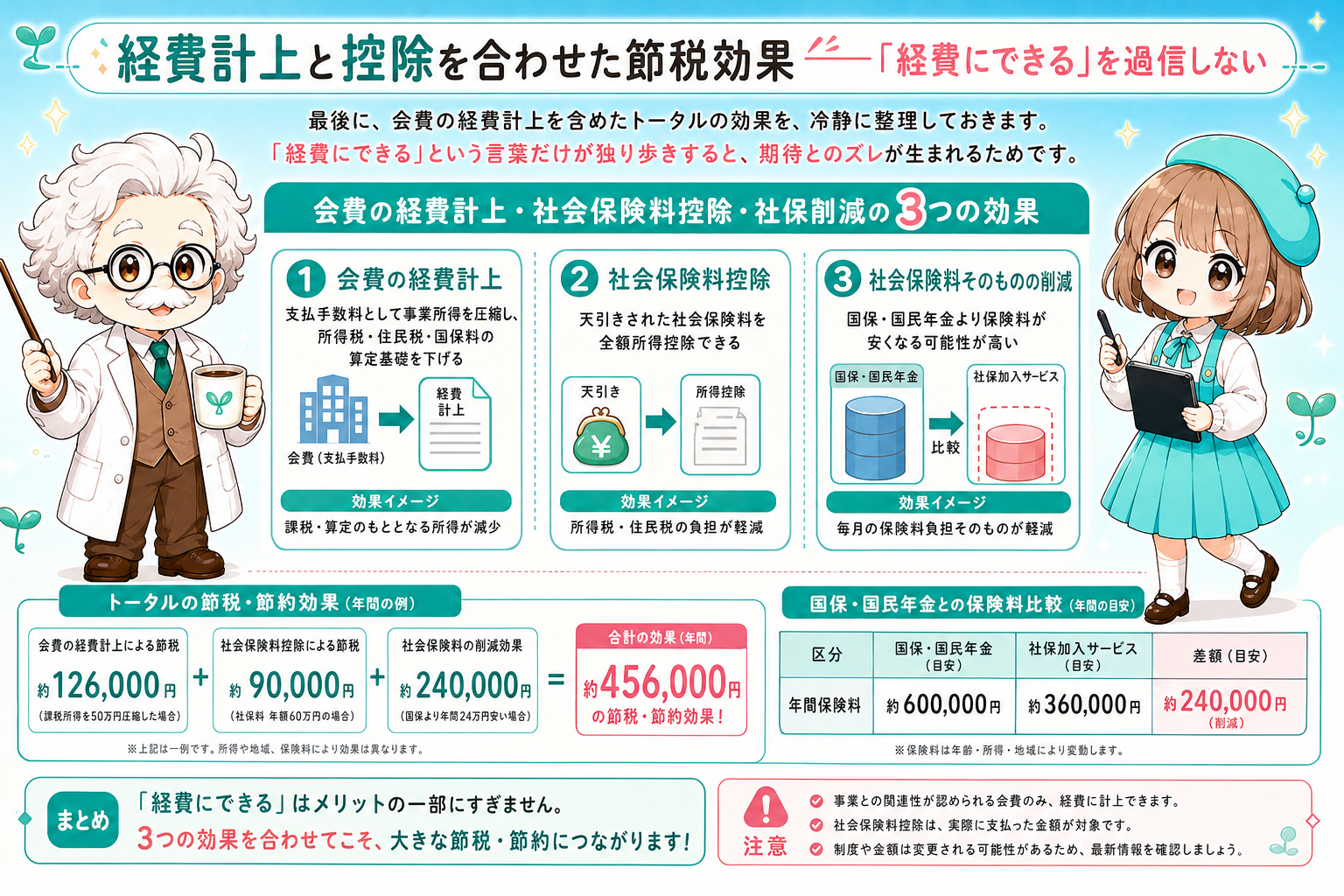

経費計上と控除を合わせた節税効果

最後に、会費の経費計上を含めたトータルの効果を、冷静に整理しておきます。「経費にできる」という言葉だけが独り歩きすると、期待とのズレが生まれるためです。

社保加入サービスを税務の面から見ると、効果は次の3つに整理できます。

- 会費の経費計上

支払手数料として事業所得を圧縮し、所得税・住民税・国保料の算定基礎を下げる - 社会保険料控除

天引きされた社会保険料を全額所得控除できる - 社会保険料そのものの削減

国保・国民年金より保険料負担が下がるケースがある(人によって異なる)

この3つが重なることで、うまくはまれば手取りの改善につながる可能性があります。

ここで大事な注意点です。会費を経費にできるといっても、会費の全額が戻ってくるわけではありません。経費計上で軽くなるのは、あくまで「その経費に対応する税額分」です。

例えば会費が経費になって所得が減っても、実際に軽減されるのは所得税・住民税など税率分にとどまります。会費そのものの支払いがなくなるわけではない、という点は正しく理解しておきましょう。「経費にできる=タダになる」ではなく「税負担が一部軽くなる」が正確な理解です。

だからこそ、社保加入サービスを使うかどうか・使い続けるかどうかは、トータルの損得で判断する必要があります。会費(経費)による軽減、社会保険料控除、保険料削減というプラス面と、会費の実支払い、iDeCoや小規模企業共済の枠が縮む可能性といったマイナス面を並べて比べることが大切です。

自分のケースで得になるのかどうか、加入形態やサービス選びを含めた全体像を知りたい場合は、仕組みやリスク、選び方を詳しく整理した比較記事もあわせて参考にしてください。税務処理と加入判断はセットで考えると、後悔のない選択がしやすくなります。

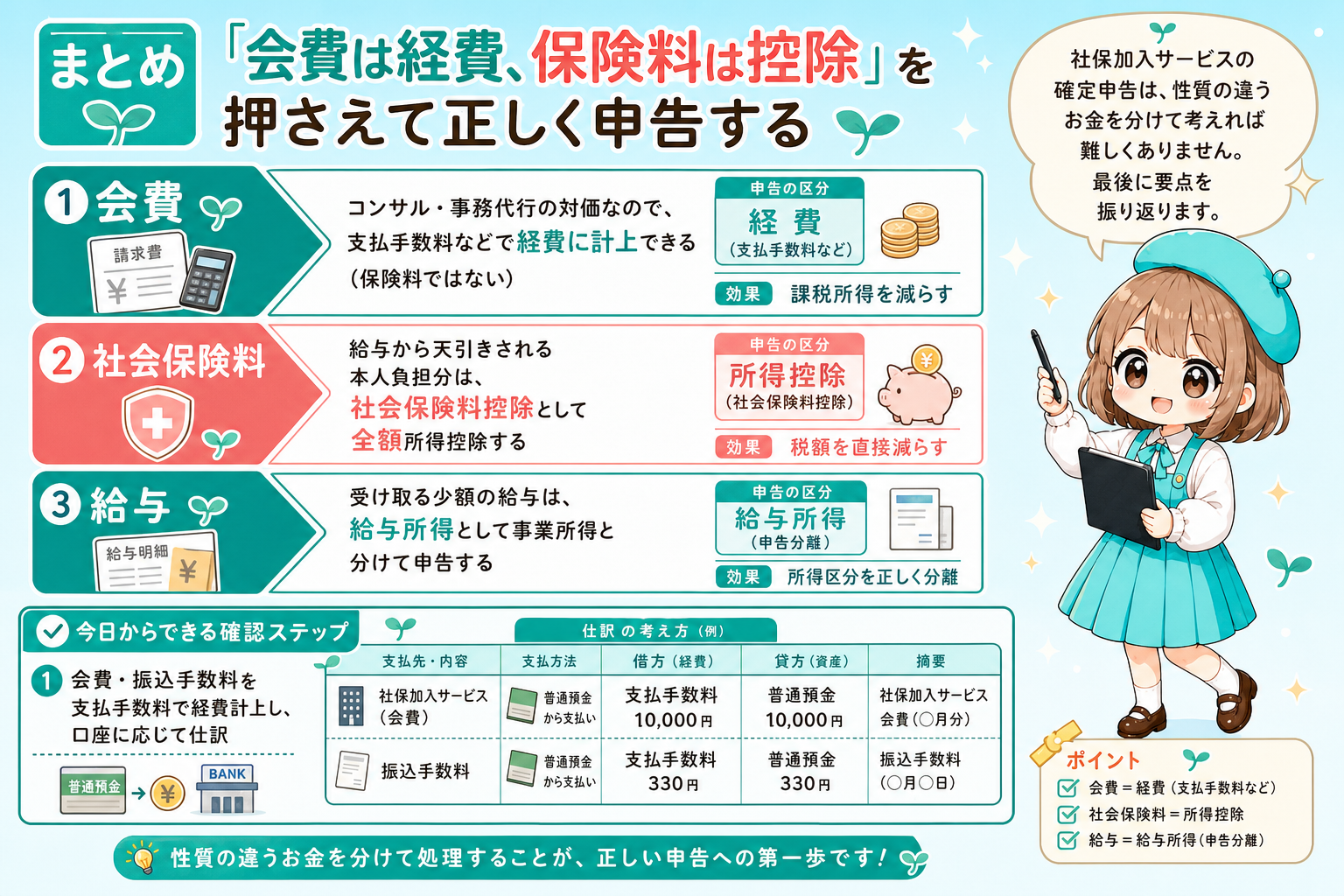

まとめ

社保加入サービスの確定申告は、性質の違うお金を分けて考えれば難しくありません。最後に要点を振り返ります。

- 会費

コンサル・事務代行の対価なので、支払手数料などで経費に計上できる(保険料ではない) - 社会保険料

給与から天引きされる本人負担分は、社会保険料控除として全額所得控除する - 給与

受け取る少額の給与は、給与所得として事業所得と分けて申告する

そのうえで、今日からできる確認ステップをまとめます。

- 会費・振込手数料を支払手数料で経費計上し、口座に応じて仕訳を整える

- 源泉徴収票と国保・国民年金の納付額から、社会保険料控除に入れる金額を漏れなく合算する

- 受け取った給与の申告漏れ・会費と保険料の入れ違いがないかを最終チェックする

「会費は経費、保険料は控除、給与は給与所得」——この3つの書き分けさえ押さえれば、社保加入サービスの申告で迷うことは大きく減ります。処理に不安が残る場合や、途中加入・扶養など個別の事情がある場合は、無理に自己判断せず、顧問税理士や税務署に確認したうえで申告を仕上げましょう。

さらに集客を加速させたい方へ

本記事で紹介した戦略をより深く理解し、実践するための「成果の出る地域集客のやり方」の動画を期間限定で無料配布しています。

この動画では、筋の通った集客の基本から、実際の成功事例、失敗事例まで、具体的に解説しています。地域密着型のビジネスで安定した集客を実現したい方は、ぜひご覧ください。

社保加入サービスの会費は「支払手数料などで経費、天引きされる社会保険料は控除、受け取る給与は給与所得」と3つに書き分けるのが、確定申告で迷わないための基本です。まずは源泉徴収票と国保・国民年金の納付額を手元にそろえ、会費と保険料を取り違えていないかを確認しましょう。途中加入や家族の扶養など個別の事情がある場合は、自己判断せず顧問税理士や税務署に相談したうえで、正しく申告を仕上げてください。