「国民健康保険料の通知が届くたびにため息が出る」——所得が伸びた個人事業主(フリーランス)ほど、この負担に悩まされます。国保料と国民年金を合わせると、年間で数十万円から100万円を超えることも珍しくありません。

そこで検索されるのが「社保加入サービス(社会保険料削減サービス)」です。運営会社に所属することで、個人事業主のまま健康保険と厚生年金(=社会保険)に加入し、保険料を下げられる可能性がある——というものです。ただしこの仕組みは、2026年3月の厚生労働省通達をきっかけに市場が大きく変わり、サービスによっては終了したものもあります。安全性や合法性に不安を感じている方も多いはずです。

この記事では、社保加入サービスの仕組みとメリットをまず正確に押さえたうえで、見落とされがちなデメリットと法的リスク、「役員型」と「従業員型」の違い、主要サービスの中立比較、そして「自分は本当に得なのか」の見極め方までを体系的に解説します。特定の1社に飛びつくのではなく、マイクロ法人など代替手段とも比べたうえで、後悔しない選択ができるよう設計しています。

社保加入サービスとは?

会社員は、健康保険料と厚生年金保険料を勤務先と労使折半で負担しています。本人が払っているのは保険料の約半分で、残りは会社負担です。一方、独立して個人事業主になると、この折半の恩恵が完全に失われます。

- 国民健康保険料

前年所得に自治体ごとの料率をかけて計算され、全額自己負担。所得が増えるほど上がり、年間上限は自治体によって80万〜100万円超に達する - 国民年金保険料

定額で全額自己負担(2025年度は月額16,980円)。会社員の厚生年金と違い、将来の受給額に上乗せがない - 傷病手当金・出産手当金

国民健康保険には原則としてない。病気やケガ、出産で働けない期間の所得補償がない

こうした負担の重さから、国保料の削減は多くの個人事業主にとって切実な経営課題になっています。

社保加入サービスは、この課題に対して「個人事業主を続けたまま、運営会社に所属して社会保険に加入する」という方法を提供するものです。仕組みをかみ砕くと、次のようになります。

- 利用者は運営会社の役員または従業員という立場になり、協会けんぽなどの健康保険と厚生年金に加入する

- 利用者は運営会社に毎月の会費(サービス利用料)を支払い、その一部が少額の給与(役員報酬)として支払われる

- 社会保険料は、その少額の給与に対応する「標準報酬月額」をもとに計算される

ポイントは、標準報酬月額が最低等級に設定される点です。給与が少額に抑えられているため、健康保険料・厚生年金保険料も最低水準で済み、結果として国民健康保険料より負担が下がるケースが生まれます。

高額な国保に悩む人にとって、社保加入サービスには次のようなメリットがあります。

- 保険料の負担が下がる可能性

国保料が高い人ほど削減効果が出やすい。実質の月額負担がおおむね4万円前後に固定されるサービスが多い - 扶養家族が何人いても保険料が定額

社会保険には被扶養者制度があり、配偶者や子どもを扶養に入れれば家族分の健康保険料は追加でかからない。国保にはこの扶養の概念がなく家族人数分だけ増える - 国民年金から厚生年金に切り替わる

将来の年金受給額に上乗せが生じる(ただし上乗せ幅は後述のとおり控えめ) - 傷病手当金・出産手当金の対象になる

協会けんぽの健康保険に入ることで、病気・ケガ・出産で働けない期間の所得補償を受けられる - 会費を経費計上できる

サービス会費は事業の経費として計上でき、節税につながる場合がある

「国保を脱退して社会保険に入る」という選択肢自体は、法律上の枠組みを利用したものです。しかし後述するとおり、この仕組みには相応のデメリットと法的リスクが伴います。メリットだけを見て判断せず、次のセクションを必ず読んでから検討してください。

加入前に必ず知るべきデメリットと法的リスク

社保加入サービスは「保険料が下がる」という一面だけで語られがちですが、加入によって失うものや、制度上のリスクも存在します。ここは意思決定の分かれ目になる重要なパートです。

個人事業主向けの節税・老後対策の定番だった制度の一部が、社会保険に切り替えることで使えなくなったり、縮小したりします。

- iDeCoの掛金上限が縮小

個人事業主(第1号被保険者)の掛金上限は月6.8万円だが、社会保険に加入すると会社員と同じ扱いになり、上限が月2.3万円まで下がる。所得控除の枠が大きく減る - 小規模企業共済に新規加入できなくなる

小規模企業共済は個人事業主や小規模企業の役員が対象。社保サービスで従業員になると新規加入資格を失う場合がある - 国民年金基金・付加年金は脱退

第1号被保険者向けの上乗せ制度は、厚生年金に切り替わると継続できない - 社会保険料控除が減る可能性

支払う保険料の総額が下がる分、確定申告で使える社会保険料控除も小さくなる

つまり、iDeCoや小規模企業共済をフル活用している人ほど、切替で得られるメリットが相殺されやすいのです。

もう一つ見落とされがちなのが、お金の流れです。

- 多くのサービスは「先に会費を支払い、後から報酬(給与)を受け取る」仕組みのため、一時的に立て替える資金が必要になる

- 本来は会社が折半で負担するはずの社会保険料を、実質的に利用者が全額負担している構造だという指摘もある

社保加入サービスをめぐって専門家が繰り返し指摘してきたのが、実態のない雇用の問題です。社会保険は「実際に労務を提供していること」を前提とする制度だからです。

税理士の見解では、形式上だけ給与を支払って社会保険に加入し、実際の勤務実態が乏しい場合、「偽装雇用」「名ばかり雇用」とみなされるリスクがあるとされています。過去には、加入要件を満たさないと判断された場合に5年間さかのぼって加入資格が取り消され、保険料が追徴される可能性や、悪質なケースでは事業主に刑事罰を科す方針が国会答弁で示された事例もあります。

- 実際に働いている実態(業務内容・労働時間・雇用契約)があるか

- 運営する会社が社会保険の適用事業所として適正に運営されているか

- 将来スキームが認められなくなった場合、国保・国民年金に戻る手間とコストが生じないか

こうした点は、加入前に自分の目で確認すべきチェックポイントです。「必ず合法」「絶対に否認されない」と断言するサービスや情報は、むしろ慎重に見たほうがよいでしょう。

2026年に入り、この市場は大きく動きました。2026年3月18日付で厚生労働省から出されたとされる通達(保保発0318第1号)が、雇用形態を問わず「実態」で社会保険の加入資格を判断する方針を明確にしたのです。

この通達は特定のサービスを名指しで「違法」と断じるものではありません。しかし、実態の伴いにくい加入形態は影響を受けやすく、実際にこの前後で複数の社保加入サービスが相次いで新規受付を終了しました。「安いから」だけで選ぶと、加入後にサービス自体が終了するリスクがある——これが2026年時点の重要な前提です。

役員型と従業員型の違い

社保加入サービスを比較するとき、料金より先に確認すべきなのが「どの立場で社会保険に加入するか」です。加入形態は大きく2種類あり、これが安全性を大きく左右します。

従来、多くのサービスが採用してきた方式です。利用者を運営会社の役員に就任させ、その立場で社会保険に加入します。手軽に見える一方、運営側の説明でも次のような懸念が指摘されてきました。

- 登記簿に名前が載る

役員は法人の登記簿に氏名・住所が記載され、インターネット上でも確認できる状態になる - 責任を問われる可能性

会社に万一のことがあった場合、役員という立場から責任を負うリスクがある - 常勤性の否認リスク

役員として定期的な出勤や役員会への出席などの実態が乏しいと、年金事務所に「非常勤役員」とみなされ、加入を否認される可能性がある

一部のサービスが採用している方式です。利用者を短時間正社員などの従業員として雇用し、実際の業務(月10時間程度のリサーチやアンケート回答といったコンテンツ制作サポートなど)に基づいて社会保険に加入します。

- 登記簿に名前が載らない

役員ではないためプライバシーが守られる - 役員の責任を負わない

会社側に問題が生じても、従業員が経営責任を負うことはない - 否認リスクが相対的に低い

実態のある雇用に基づくため、常勤性を問われる役員型よりリスクが小さいと考えられる

2026年3月の通達以降、実態の伴いにくい役員型サービスの終了が相次ぎ、現時点で新規に選べる現実的な選択肢は実態のある雇用に基づく従業員型が中心になっています。

ただし注意したいのは、従業員型であっても「実際に労働している実態」があってこそ安全だという点です。名目だけの業務であれば、形態が従業員でも同じリスクが残ります。どちらの型か、そして実際の業務があるか——この2点は、どのサービスでも申込前に必ず確認しましょう。

個人事業主におすすめの社保加入サービス比較

ここでは、検索でよく見かける主要な社保加入サービスを、加入形態・実質月額・提供状況とともに中立的に整理します。特定の1社を「一番おすすめ」と断定するのではなく、それぞれの特徴と注意点を並べます。

なお、料金・提供状況はいずれも2026年6月時点の各社公表情報をもとにした目安であり、実際の金額は年齢・前年所得・家族構成・法改正によって変動します。提供状況も変わり得るため、申込前に必ず各社の最新情報を確認してください。

- ソロ・コンシェルジュ

加入形態:従業員型/実質月額:約44,000円/提供状況:提供中。役員ではなく正社員として雇用され登記簿に名前が載らない。健康診断・ワクチン接種・誕生日手当・紹介手当などの福利厚生が手厚い - わたしの社会保険

加入形態:従業員型/月額:38,500円(ワンプラン)/提供状況:提供中(2026年3月リリース)。業界最安水準でシンプルな料金体系、全国・全業種対応。新規サービスのため実績の蓄積はこれから - トク社保

加入形態:役員型/月額:38,500円/提供状況:提供中。業界最安水準で賠償責任保険が無料付帯、手続きがオンライン完結。役員型ゆえの登記簿・責任・否認リスクは残る - 社保パック

加入形態:役員型/月額:34,000円+月5,000円/提供状況:提供中。低コストが魅力だが役員型の構造リスクがあり、運営の継続性は事前確認が望ましい - 全国個人事業主支援協会

加入形態:協会理事(役員型)/月額:38,500円/提供状況:提供中。賠償責任保険や弁護士相談に加え、案件紹介・共同受注など事業支援が受けられる

2026年の通達前後で終了したサービスもあります。過去に「おすすめ」として紹介されていても、現在は新規加入できないものがある点に注意してください。

- みん社保(みんなの社会保険)——かつて実績トップクラスの役員型サービスだったが、2026年4月に新規受付を終了

- 社保の窓口——役員型サービスだったが、2026年3月19日に終了

- 社保カツ・社保サポなど——役員型サービスで、通達前後に終了したものがある

これらを利用していた方は、保険の空白期間が生じないよう、早めに脱退手続きや乗り換え先の検討を進めることが大切です。

「長く安心して使いたい」を最優先するなら、実態のある雇用に基づく従業員型を軸に検討するのが2026年時点では現実的です。加えて、運営会社の実績・情報開示・運営年数を確認し、加入後もサービスが継続する見込みがあるかを見極めましょう。社会保険は一度入ったら長く使い続けるものだからこそ、継続性は料金以上に重視したいポイントです。

月々の負担を少しでも抑えたい場合は、実質の総支払額(会費から受取報酬を差し引いた額)を比較します。ただし、月額の安さだけで選ぶと加入形態のリスクを見落としがちです。賠償責任保険・福利厚生・相談体制・脱退のしやすさといった付帯サービスも含めて、総合的なコストパフォーマンスで判断するのが失敗しないコツです。

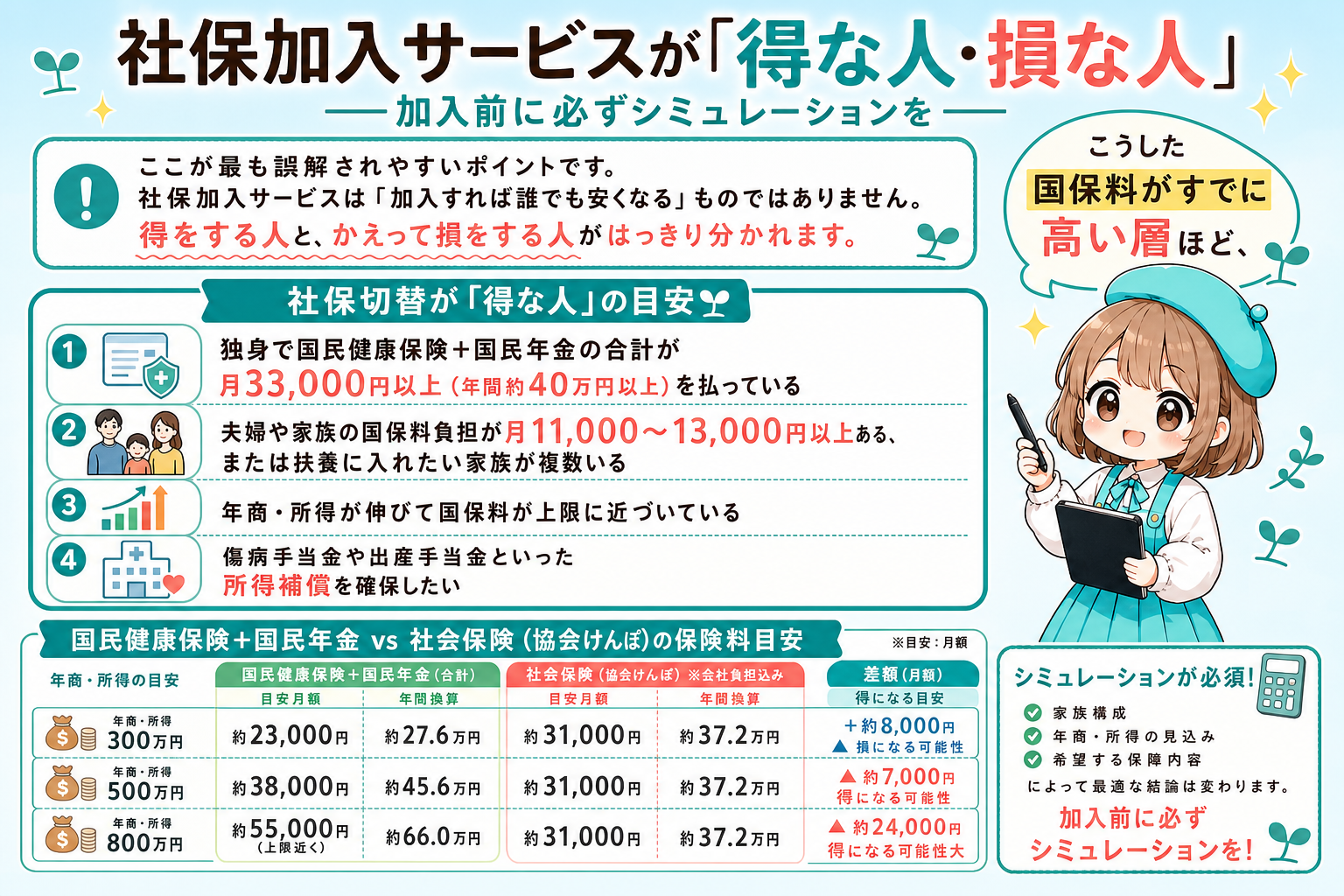

社保加入サービスが「得な人・損な人」

ここが最も誤解されやすいポイントです。社保加入サービスは「加入すれば誰でも安くなる」ものではありません。得をする人と、かえって損をする人がはっきり分かれます。

- 独身で国民健康保険+国民年金の合計が月33,000円以上(年間約40万円以上)を払っている

- 夫婦や家族の国保料負担が月11,000〜13,000円以上ある、または扶養に入れたい家族が複数いる

- 年商・所得が伸びて国保料が上限に近づいている

- 傷病手当金や出産手当金といった所得補償を確保したい

こうした国保料がすでに高い層ほど、削減効果が大きく出ます。国保+国民年金で年80万円前後を払っている独身の方なら、切替後に年間で約30万円ほど負担が下がるケースもあるとされています(実額は自治体・所得・家族構成で変動します)。

- もともと国民健康保険料が安い(独立初年度・低所得期など)

- すでに勤務先やアルバイト先などで社会保険に加入している

- 75歳以上で後期高齢者医療制度の対象になっている

- iDeCoや小規模企業共済をフル活用しており、所得控除の恩恵が大きい

これらに当てはまる人は、会費のほうが割高になったり、切替で失う所得控除のほうが大きかったりして、現状維持のほうが得になることがあります。

「厚生年金に入れるなら将来の年金も大きく増えるのでは」と期待する人が多いのですが、ここは冷静に見る必要があります。社保加入サービスでは標準報酬月額が最低等級に設定されるため、将来の年金の上乗せは1年加入あたり年数千円程度にとどまるのが一般的です。

つまり、社保切替の主なメリットは「将来の年金の大幅増」ではなく「今の保険料負担を下げること」にあります。この点を取り違えると、期待と実際がずれてしまいます。

損得は個人差が大きいため、必ず事前に自分のケースで試算しましょう。

- 現在の負担を把握

国民健康保険料の通知書と国民年金の金額を手元に用意し、年間の合計額を確認する - 得な人の目安と照合

上記の「得な人」の条件に当てはまるかをチェックする - 各社の無料シミュレーションで比較

気になるサービスの試算を使い、切替後の実質負担と比べる。数字が拮抗する場合は無理に切り替えない

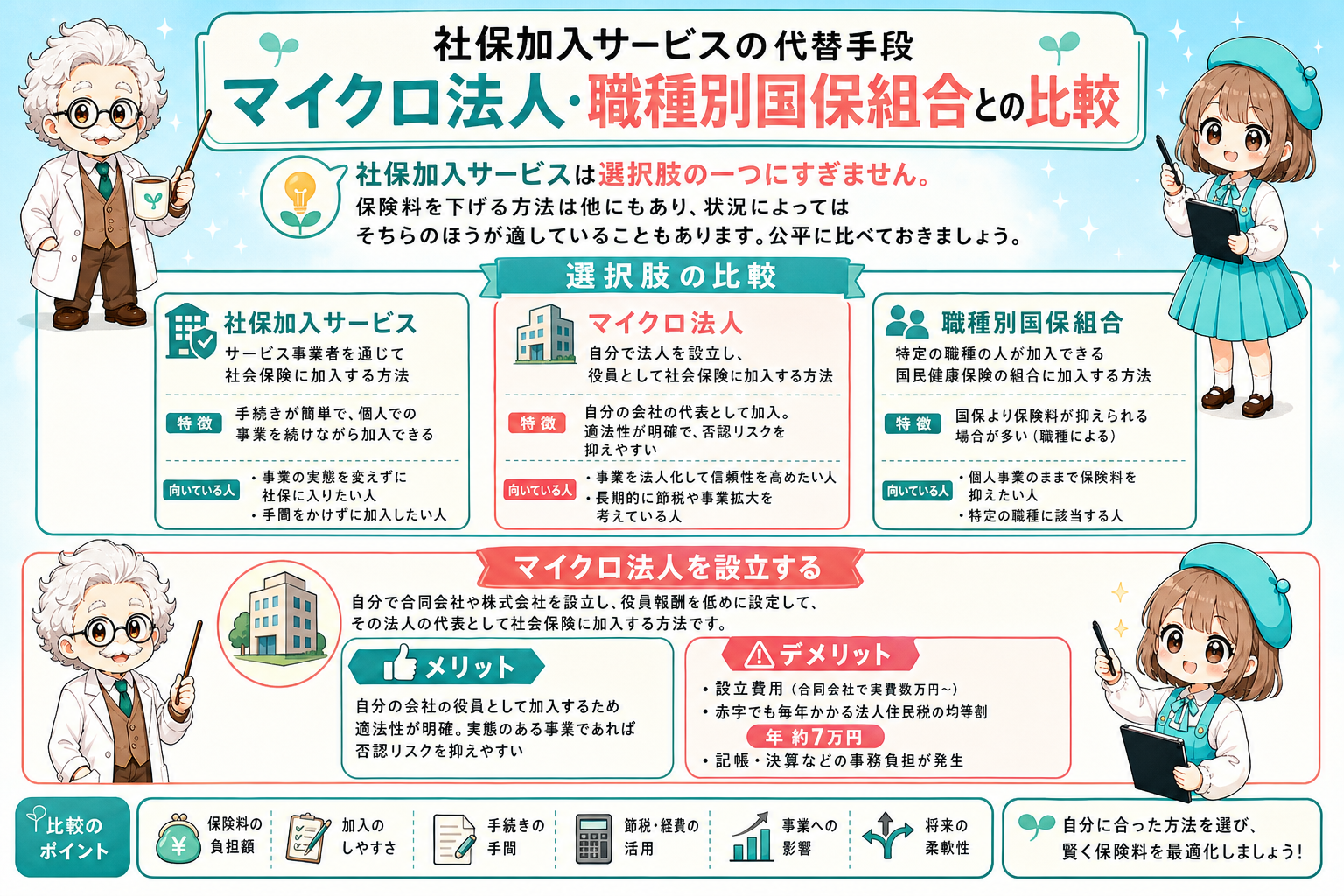

社保加入サービスの代替手段

社保加入サービスは選択肢の一つにすぎません。保険料を下げる方法は他にもあり、状況によってはそちらのほうが適していることもあります。公平に比べておきましょう。

自分で合同会社や株式会社を設立し、役員報酬を低めに設定して、その法人の代表として社会保険に加入する方法です。

- メリット

自分の会社の役員として加入するため適法性が明確。実態のある事業であれば否認リスクを抑えやすい - デメリット

設立費用(合同会社で実費数万円〜)や、赤字でも毎年かかる法人住民税の均等割(年約7万円)、記帳・決算・申告の手間が発生する

手間とコストを許容できる人、事業を法人として育てたい人には有力な選択肢です。社保加入サービスと迷う場合は、5年程度のトータルコストと手間で比べると判断しやすくなります。

特定の職種向けに運営される国民健康保険組合を使う方法です。代表例が、デザイナーやイラストレーターなどクリエイター系が加入できる文芸美術国民健康保険組合です。

- メリット

保険料が所得に関係なく定額(月2万円前後)のことが多く、所得が高いほど国保より割安になりやすい - デメリット

年金は国民年金のままで厚生年金の上乗せはない。加入には対象職種であることや所定の団体加入などの条件がある

「健康保険料だけを定額で抑えたい」「厚生年金までは求めない」というクリエイター系の人に向いています。

社会保険に切り替えず、所得控除を増やして手取りを改善する王道の方法です。iDeCoや小規模企業共済の掛金は全額が所得控除の対象になり、結果的に翌年の国保料の算定基礎となる所得も圧縮できます。前述のとおり社保に切り替えるとこれらに制限がかかるため、活用度が高い人は切替の是非を慎重に判断しましょう。

独立して間もない時期や、確定申告上の所得が年収130万円未満に収まる場合は、退職前の健康保険の任意継続や、家族の社会保険の扶養に入る選択肢もあります。手続き期限(任意継続は退職後20日以内など)に注意しつつ、国保と保険料を比べて安いほうを選びましょう。

「社保加入サービス/マイクロ法人/職種別国保組合」は、手軽さ・適法性の明確さ・厚生年金の要否という軸で選び分けるのがおすすめです。

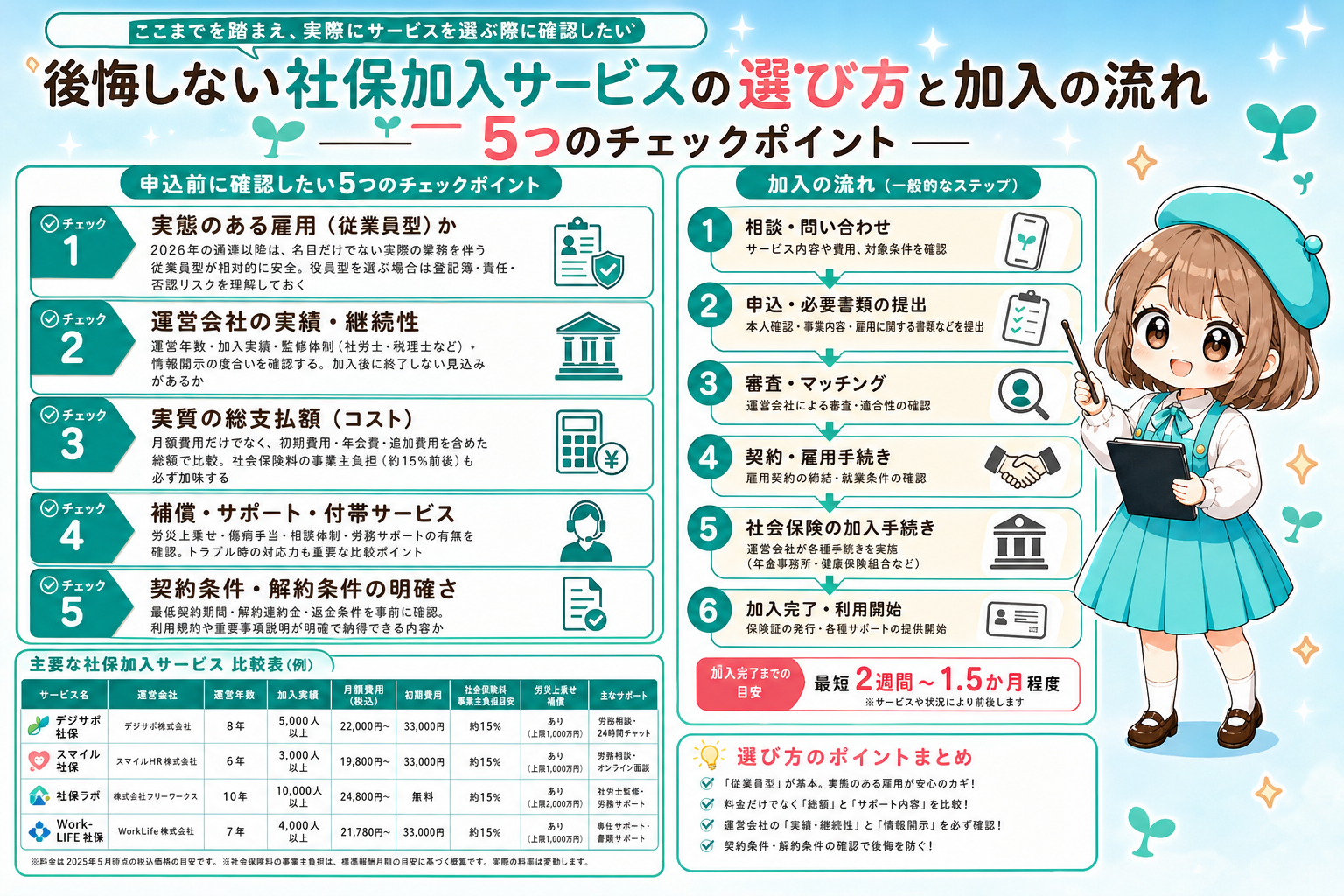

後悔しない社保加入サービスの選び方と加入の流れ

ここまでを踏まえ、実際にサービスを選ぶ際に確認したい5つのポイントと、加入の流れをまとめます。

- チェック1:実態のある雇用(従業員型)か

2026年の通達以降は、名目だけでない実際の業務を伴う従業員型が相対的に安全。役員型を選ぶ場合は登記簿・責任・否認リスクを理解しておく - チェック2:運営会社の実績・継続性

運営年数・加入実績・監修体制(社労士・税理士など)・情報開示の度合いを確認する。加入後に終了しない見込みがあるか - チェック3:実質の総支払額

月々の会費から受取報酬を差し引いた実質負担額と、初期費用(入会金など)の有無を確認する - チェック4:付帯サービスと脱退のしやすさ

賠償責任保険・福利厚生・相談体制に加え、辞めたいときにスムーズに脱退できるか(連絡期限など)も確認する - チェック5:自分が「得な人」に当てはまるか

事前のシミュレーションで、切替後の負担が本当に下がるかを必ず確かめる

- 各社の無料シミュレーション・無料相談を申し込む

- 電話やZoomでサービスの説明を受け、疑問点(税務署・年金事務所への対応など)を確認する

- 内容に納得できたらWebフォームから申し込む

- おおむね2〜3週間で健康保険証が届き、以降は国民健康保険・国民年金の支払いが不要になる

社保加入サービスの利用は、税務・社会保険・老後設計にまたがる判断を伴います。特に次のようなケースでは、加入前に専門家へ一度相談することを推奨します。

- 自分が本当に得になるか、損得の試算に自信がない(税理士・FP)

- iDeCoや小規模企業共済を使っており、切替で失うものが大きそう(税理士・社労士)

- スキームの適法性や実態要件に不安がある(社会保険労務士)

「安いから」だけで即決せず、仕組みとリスクを理解したうえで判断する——これが後悔しないための鉄則です。

まとめ

個人事業主向けの社保加入サービスは、高額な国民健康保険料に悩む人にとって有力な選択肢になり得ます。一方で、iDeCoや小規模企業共済の制限、実態のない雇用をめぐる法的リスク、2026年3月の厚労省通達によるサービス終了など、加入前に理解しておくべき点も少なくありません。

- 仕組み

運営会社に所属して会費を払い、少額の給与に対応する最低等級の社会保険に加入することで国保より負担を下げる - 型の違い

2026年以降は、実態のある雇用に基づく従業員型が現実的な選択肢。役員型は登記簿・責任・否認リスクに注意 - 損得

国保料が高い人は得をしやすいが、もともと安い人・すでに社保加入の人・iDeCoをフル活用の人は損になることもある

最後に、今日からできる3つのステップを挙げておきます。

- 現在の国民健康保険料と国民年金の年間負担額を確認する

- この記事の「得な人」の目安に自分が当てはまるかを判定する

- 当てはまりそうなら、気になるサービスの無料シミュレーションを試し、必要に応じて社労士・税理士に相談する

特定の1社に飛びつくのではなく、実態のある雇用・運営の継続性・実質の総額・自分の損得を総合的に見て判断してください。制度・料金・提供状況は変わり得るため、最終的な加入判断の前には、各サービスの最新の公式情報と専門家の確認を必ず取るようにしましょう。

さらに集客を加速させたい方へ

本記事で紹介した戦略をより深く理解し、実践するための「成果の出る地域集客のやり方」の動画を期間限定で無料配布しています。

この動画では、筋の通った集客の基本から、実際の成功事例、失敗事例まで、具体的に解説しています。地域密着型のビジネスで安定した集客を実現したい方は、ぜひご覧ください。

社保加入サービスは「安いから」で飛びつくのではなく、仕組みとリスクを理解したうえで選ぶことが何より大切です。まずは手元の国民健康保険料の通知書を確認し、自分が「得な人」に当てはまるかを見極めましょう。当てはまりそうなら、実態のある雇用に基づく従業員型を軸に各社の無料シミュレーションを試し、迷ったら社労士・税理士など専門家に相談してから判断してください。